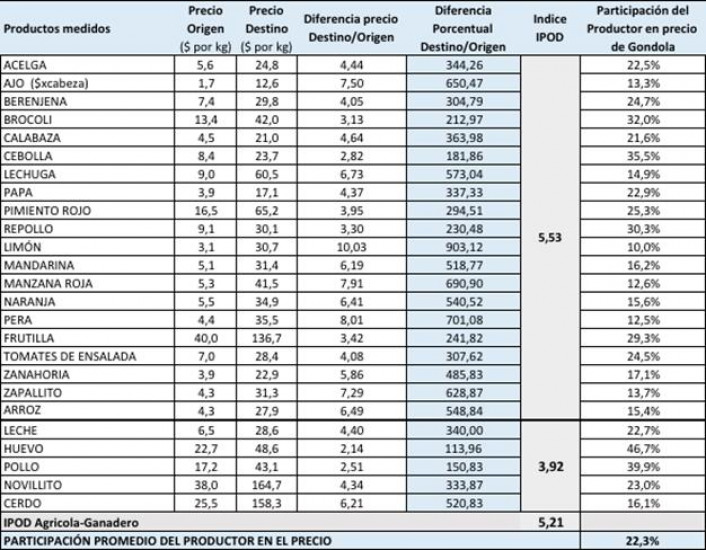

La brecha de precios entre origen y destino de los alimentos agropecuarios subió 7,6% en mayo. En promedio, el consumidor en góndola pagó 5,21 veces más de lo que recibió el agricultor en la puerta de su campo. En los productos agrícolas la diferencia fue de 5,53 veces y en los ganaderos de 3,9 veces.

- La diferencia de valores entre lo que paga el cliente en góndola y lo que recibe el productor en la puerta de su campo por los alimentos agropecuarios subió 7,6% en mayo, alcanzando un monto promedio de 5,21 veces. Es el tercer mes consecutivo que esa brecha sube.

- Los productos con mayores disparidad entre precios de origen y destino en el mes fueron: el limón con una brecha de 10 veces, la pera 8 veces, la manzana roja 7,9 veces, el ajo 7,5 veces, el zapallito con 7,3, la lechuga 6,7 veces, el arroz 6,5 veces, la naranja 6,4 veces, la carne de cerdo con 6,2 y la mandarina con 6,2.

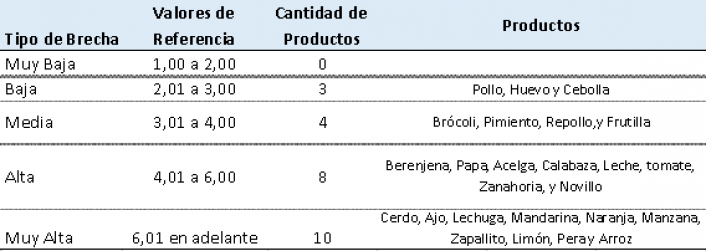

- Los 10 alimentos se ubicaron en el rango de brechas “muy altas”. Es la primera vez que tantos productos tienen diferencias muy altas. En abril por ejemplo, fueron 5 en esa categoría.

- El aumento en la disparidad promedio de valores entre destino y góndola del mes se explica principalmente por el comportamiento del limón, el zapallito, la zanahoria, la naranja, la mandarina y el ajo. En todos los casos se observaron caídas agresivas en la compensación al productor que se explican principalmente por la menor demanda de consumo y la normalización de la oferta. Las mermas en los importes de góndola, cuando las hubo, fueron mucho más moderadas.

- Los datos surgen del Índice de Precios en Origen y Destino (IPOD) que elabora el sector de Economías Regionales de la CAME para una canasta de 25 alimentos agropecuarios que se consumen en fresco. Para elaborar el indicador se tomaron los importes diarios online de los principales supermercados del país y más de 500 valores de verdulerías y mercados para cada producto.

- En mayo, el IPOD agrícola alcanzó una suma de 5,53 veces, 10,8% mayor a abril, y siendo el cuarto mes consecutivo de aumento.

- El IPOD ganadero en cambio, bajó 8,2%, ubicándose en 3,9 veces. Es el segundo mes consecutivo que cae este indicador.

- Con la ampliación de la diferencia en mayo, la participación promedio del productor en el precio final del alimento volvió a bajar. De 23,7% en marzo, y el 22,8% en abril, se ubicó en 22,3% en mayo.

Índice de Precios en Origen y Destino de Productos Agropecuarios (IPOD)

Fuente: CAME

- Los productos con menores brechas resultaron el huevo 2,14 veces, la carne de pollo 2,51 y la cebolla 2,82 veces. Los tres alimentos con brechas ‘bajas’.

Índice de Precios en Origen y Destino de Productos Agropecuarios (IPOD)

Mayo 2018

Variación de la brecha

- La diferencia promedio de los alimentos agropecuarios subió de 4,84 veces en abril a 5,21 veces en mayo (+7,6%). La mayoría de los productos relevados registraron disparidades “muy altas” ese mes.

- Efectivamente, hubo 10 productos con brechas “muy altas” (valor mayor a 6), y 8 con brechas “altas” (valores entre 4 y 6).

- Sólo 3 productos tuvieron brechas “bajas” (huevo, cebolla y pollo) mientras que 4 se mantuvieron con brechas ‘medias’

Tipo de Brecha entre Origen y Destino según el valor registrado

Mayo 2018

Los aumentos más destacados en las brechas del mes ocurrieron en:

- Limón: la brecha subió 5,2 veces (106%), de 4,87 en abril a 10,03 en mayo. La variación se explica por la caída en 54,1% en los precios al productor debido a la mayor oferta, mientras que los precios en góndola solo bajaron 5,4%.

- Zapallito: la brecha subió 73,8% en mayo, de 4,19 veces en abril a 7,29 (3,1 veces). El comportamiento de la brecha se explica por la caída de 26,1% en los precios al productor y un aumento de 28,3% en los precios al consumidor.

- Zanahoria: la brecha subió 83,6%, de 3,19 veces en abril a 5,86 en mayo. La variación se explica por la caída de 44,1% en los precios al productor, combinado con un aumento de 2,6% en los precios al consumidor.

- Naranja: la brecha subió fuerte en el mes, 51,1%, de 4,24 veces a 6,41 (2,2 veces). La variación se explica por la caída de 37,1% en los precios al productor y de solo 4,9% en los precios al consumidor. Los precios al productor ajustaron hacia abajo después de haber aumentado significativamente en meses anteriores por la escasez que provocó la sequía, situación que comenzó a normalizarse. Los precios al público sin embargo no trasladaron toda esa caída, excepto en Córdoba, Santa Fe y Tierra del Fuego.

BRECHA IPOD: diferencia entre el precio de Origen y el precio de Destino

Fuente: Área de Economías Regionales, CAME

- También hubo 13 productos que registraron descensos en sus brechas. Las bajas más acentuadas fueron en pimiento rojo, donde la brecha bajó 34,8%, brócoli con una caída de 23,9%, acelga (-21,6%), frutilla (con caídas de 22,5%) y la carne de pollo (-21,9%)

Precios de origen y precios destino

- De los 25 productos analizados, en 8 se registraron bajas en los precios pagados al productor, que en la mayoría de los casos no se trasladaron en igual magnitud en los precios al público. Y al contrario, hubo casos como el ajo, la zanahoria, y el zapallito, donde las caídas en los precios de origen se combinaron con subas en los precios de góndola.

Evolución de los Precios promedio de Góndola

$ por kg y Variación en origen y destino Mayo’18 vs Abril’18

Fuente: Área de Economías Regionales, CAME

El IPOD es un indicador elaborado por el sector de Economías Regionales de la CAME para medir las distorsiones que suelen multiplicar por varias veces el precio de origen de muchos productos agropecuarios en el recorrido desde que salen del campo y hasta que llegan al consumidor. Esas distorsiones son muy dispares según producto, región, tipo de comercio y época del año.

En general, las diferencias están determinadas por un conjunto de comportamientos, algunos especulativos de diferentes actores del mercado, básicamente de las grandes cadenas de supermercados que se abusan de su posición dominante en el mercado, y otros son factores comunes como la estacionalidad, que afectan a determinados productos en algunas épocas del año, o los costos de almacenamiento y transporte.

Metodología del IPOD

El Índice de Precios en Origen y Destino (IPOD) comenzó a realizarse en agosto de 2015 como una herramienta para conocer las diferencias en el precio que se pagan por algunos productos alimentarios en el campo y en el mercado de consumo.

El relevamiento para elaborar el IPOD de mayo se realizó en la segunda quincena del mes, con una cobertura geográfica nacional.

Para obtener los precios de destino se relevan más de 500 precios de cada producto en la Ciudad de Buenos Aires, Provincia de Buenos Aires, Corrientes, Córdoba, Entre Ríos, Santa Fe, Mendoza, Salta, San Juan y Santa Cruz. El estudio se complementó además con un monitoreo diario de los importes online de las principales cadenas de hipermercados.

Para obtener los valores de origen, se consultaron telefónicamente a 10 agricultores de cada alimento localizados en las principales zonas elaboradoras de cada uno de esos productos.

A través del IPOD se busca conocer la variación en el nivel de precios en dos momentos de la etapa de comercialización de un producto alimenticio. Estas etapas son:

- Precio de Origen: Valor que se le paga al productor

- Precio de Destino: Importe del producto en góndola

Así, la diferencia de Precio Origen-Destino indica la cantidad de veces que aumenta el valor del producto al comercializarse en góndola.