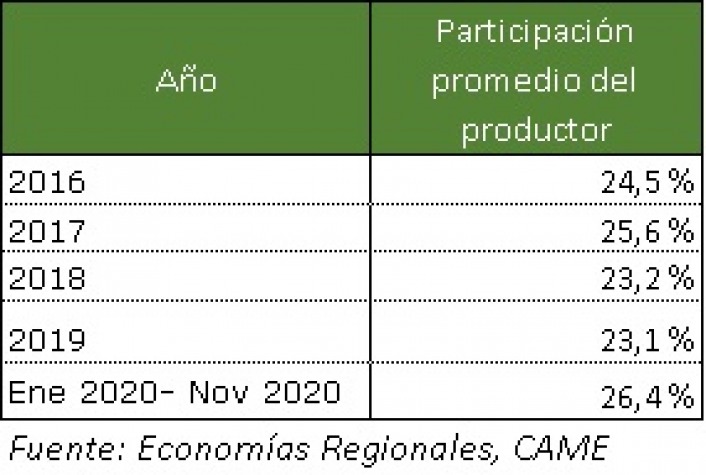

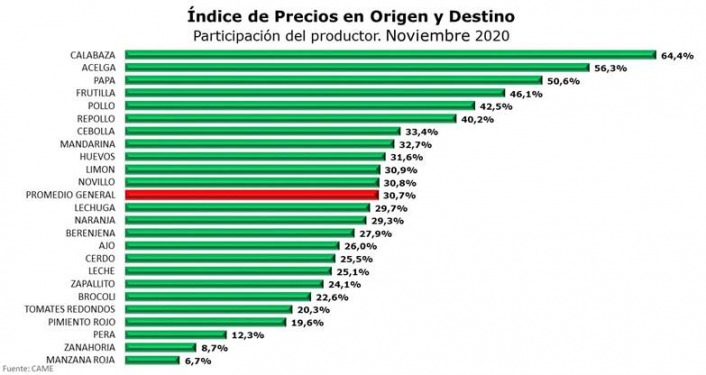

-La participación del productor en el precio final subió 8,5% con respecto a octubre, ubicándose en 30,7% y alcanzando su máximo valor histórico desde que comenzó a medirse en enero de 2016. La participación promedio enero-noviembre también registró su valor más alto (26,4%).

-La brecha de precios entre lo que pagó el consumidor y lo que recibió el productor por los productos agropecuarios en el campo tuvo una caída mensual de 4% en noviembre. La variación fue impulsada por bajas en las brechas de la calabaza (-58%), la papa (-34,1%) y la pera (-21%). En los tres casos se dio por las fuertes mejoras en los precios que recibió el productor frente a la menor oferta.

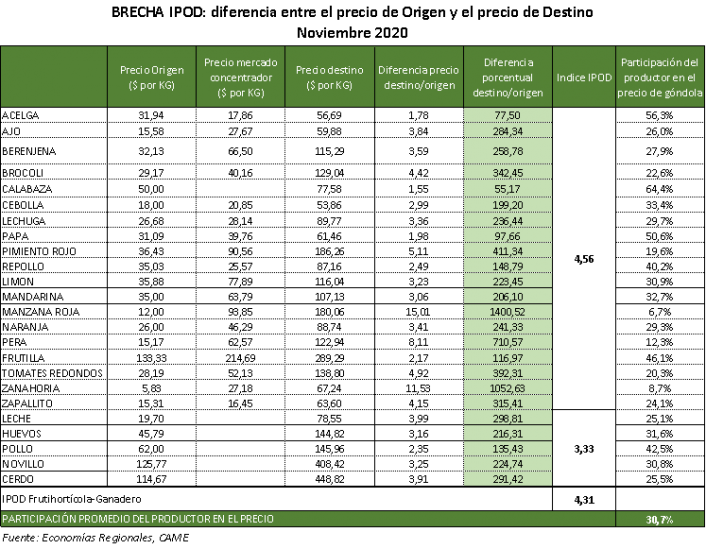

-En promedio, los consumidores pagaron 4,31 veces más de lo que cobró el productor por los bienes en la tranquera de sus campos, cuando en octubre la diferencia fue de 4,49 veces.

-En origen, los precios tuvieron una suba promedio de 15,8%, mientras que en destino los comercios minoristas midieron una suba de 3,4% y los hipermercados de 4,6%.

-Los datos surgen del Índice de Precios en Origen y Destino (IPOD) que elabora el sector de Economías Regionales de CAME en base a los precios de origen de las principales zonas de producción y a más de 700 precios de cada producto en destino, relevados no sólo en verdulerías y mercados por un equipo de 30 encuestadores, sino también mediante un monitoreo de los precios online de los principales hipermercados del país durante la segunda quincena del mes.

Otros datos de noviembre

IPOD frutihortícola: bajó 4,6% en el mes y la brecha para esos productos promedió en 4,56 veces.

IPOD ganadero: bajó 1,2% con una brecha promedio de 3,33 veces, manteniendo siempre su distancia con la brecha frutihortícola.

Índice de Precios en Origen y Destino de Productos Agropecuarios (IPOD)

Mayores y menores brechas

-En noviembre, la brecha mayor se detectó en la manzana roja, donde el precio se multiplicó por 15,01 veces desde que salió del campo. La siguieron la zanahoria (11,53 veces), la pera (8,11 veces), y el pimiento rojo (5,11 veces).

-Los productos con menores brechas, en tanto, fueron: la calabaza (1,55 veces), la acelga (1,78 veces), la papa (1,98 veces) y la frutilla (2,17).

-La brecha promedio de los cuatro productos con menos distorsiones de precios entre que salen del campo y llegan al consumidor, fue de 1,87 veces. Mientras que, en los cuatro productos con más brecha, el promedio fue 9,94 veces, es decir, 5,3 veces más.

Productos con mayor y menor brecha IPOD

Noviembre 2020

Analizando los IPOD individuales para cada producto, este mes los dos extremos estuvieron dados por la manzana roja, con una brecha de 15,01 veces, y la calabaza, donde la brecha fue de apenas 1,55 veces.

Donde más subió y más bajó la brecha en noviembre

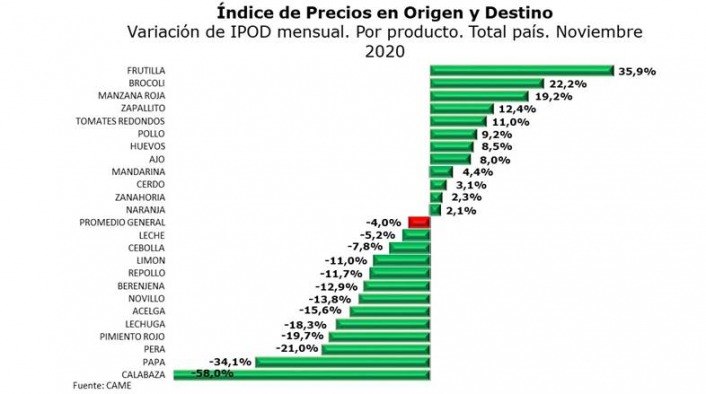

En noviembre hubo 12 productos con subas en sus brechas y 12 con bajas. Las mayores subas ocurrieron en la frutilla, con un aumento de 35,9%, seguida por el brócoli, con un incremento de 22,2%, la manzana roja con 19,2%, y el zapallito con 12,4%.

De la misma manera, las bajas más acentuadas se observaron en las brechas de la calabaza (-58%), la papa (-34,1%), la pera (-21%), y el pimiento rojo (-19,7%).

-IPOD frutilla: subió 35,9% en noviembre por un aumento de 10,9% en los precios de destino frente a una disminución de 18,4% en los precios de origen. En tranquera la variación del precio, de acuerdo con lo informado por los productores, se debe al comienzo de la temporada de la fruta, que provocó un aumento en la oferta. Interanualmente la variación en el precio de origen fue de 169,4%.

-IPOD calabaza: bajó 58% en noviembre por un aumento de 234,4% en los precios de origen y de 40,4% en los precios destino. Las variaciones de ambos precios, según refieren los productores, responde a una considerable contracción de la oferta, ocasionada por sequías en provincias productoras como Santiago del Estero.

-IPOD papa: bajó 34,1% en el mes, impulsado por un aumento de 79,8% en los precios de origen, que se explica por la finalización de la cosecha del sudeste que redujo la oferta. Otra parte de la contracción en la oferta estuvo dada por la disminución en la producción del norte, ocasionada, según comentaron los productores, por la incertidumbre generada en el contexto del Covid-19 y las sequías reinantes. Esperan que, con el ingreso de la producción de otras regiones, el precio se estabilice para fines de este mes y/o comienzos de enero de 2021. Interanualmente se observa una variación del 172,93% en el precio de origen. Cabe estacar que los precios en destino subieron 18,5% mensual en noviembre.

Participación del productor

-La participación promedio del productor en el precio final del producto subió 8,5% en noviembre, a 30,7%, y alcanzó así su máximo valor histórico desde que comenzó a medirse en enero de 2016. La participación promedio enero-noviembre también registró su valor más alto (26,4%).

La mejor situación la tuvo la calabaza, donde el productor recibió, en promedio, el 64,4% del precio de venta minorista. En cambio, en la manzana roja el productor apenas recibió el 6,7% del precio final, ya que entregó su producción a los galpones de empaque y las cámaras de frío durante el primer trimestre del año, y luego la comercializadora fijó el precio y la forma de pago.

El IPOD es un indicador elaborado por el sector de Economías Regionales de CAME para medir las distorsiones que suelen multiplicar por varias veces los precios de los productos agropecuarios, desde que salen del campo hasta que llegan al consumidor. Estas distorsiones son muy dispares según producto, región, forma de comercialización y época del año.

En general, las diferencias se deben a un conjunto de comportamientos. Por un lado, los especulativos, adoptados por diferentes actores de la cadena de valor que abusan de su posición dominante en el mercado –básicamente los hipermercados, los galpones de empaque y las cámaras de frío–. Por el otro, factores tales como la estacionalidad, que afecta a determinados productos en algunas épocas del año, y los costos de almacenamiento/acopio y transporte, entre otros.

Metodología del IPOD

El Índice de Precios en Origen y Destino (IPOD) comenzó a elaborarse en agosto de 2015 a fin de visibilizar la falta de transparencia en las cadenas de valor.

A través del IPOD se busca conocer la brecha de precios entre dos momentos de la etapa de comercialización de un producto agropecuario:

- Precio de origen: precio que se le paga al productor.

- Precio de destino: precio que abona el consumidor en góndola.

La diferencia origen-destino indica la cantidad de veces que aumenta el precio del producto desde su salida del campo hasta su comercialización en góndola.

El relevamiento para elaborar el IPOD de noviembre se realizó durante la segunda quincena del mes, con una cobertura geográfica nacional.

Para obtener los precios de destino se relevaron más de 700 precios de cada producto, no sólo a través de un monitoreo diario de los precios online de los principales hipermercados del país, sino también mediante un equipo de 30 encuestadores en mercados y verdulerías de Jujuy, Salta, Tucumán, Formosa, Chaco, Catamarca, Santiago del Estero, La Rioja, Santa Fe, Misiones, Córdoba, Mendoza, Ciudad Autónoma de Buenos Aires, Provincia de Buenos Aires, Chubut y Santa Cruz.

Para obtener los precios de origen se consultó telefónicamente a 10 productores de cada alimento localizados en sus principales zonas productoras.