SUSCRIBITE A NUESTRO NEWSLETTER

SUSCRIBITE A NUESTRO NEWSLETTER

Desde la Confederación Argentina de la Mediana Empresa (CAME) compartimos una guía publicada por la Administración Federal de Ingresos Públicos (AFIP) donde explica el procedimiento para la liquidación del salario complementario establecido en el marco del Programa de Asistencia de Emergencia al Trabajo y la Producción (ATP).

Para poder reflejar en el sistema Libro de Sueldos Digital lo dispuesto, el organismo detalló el método de ingreso del Salario complementario para los empleadores alcanzados por el Programa.

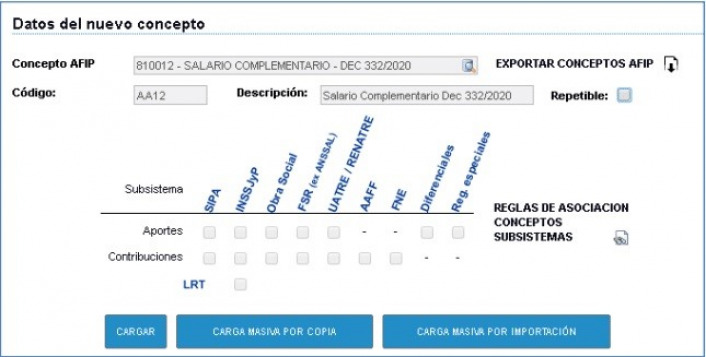

En primer término, deberán crear un nuevo concepto en la parametrización. El mismo debe asociarse al “concepto 810.012 – Salario complementario – Decreto 332/2020”, dentro del grupo de los conceptos.

El concepto descuentos, afecta únicamente al neto de la liquidación.

El empleador deberá ingresar la liquidación informando los conceptos liquidados en el periodo, para que se calculen los aportes y contribuciones a la seguridad social.

A su vez, para que se refleje en el recibo el neto correspondiente a lo depositado por el empleador, ingresará la asignación abonada por el Estado Nacional con el concepto 810.012 como un débito.

Es importante resaltar que los conceptos parametrizados al rubro descuentos, solo tienen impacto financiero en la liquidación, no afectan a la composición de la remuneración total ni de las bases imponibles del F.931 y se pueden utilizar como débitos y créditos.

Para acceder a la guía publicada por AFIP, clic aquí.