En todo 2016 la industria Pyme cayó 5 %. En diciembre hubo una leve mejora en sectores como “Material de transporte”, “Productos de metal, maquinaria y equipo” y “Producción de madera y muebles”. Además, se duplicó la proporción de empresas en alza: si en noviembre sólo el 14,8 % de las industrias declaró aumentos anuales en su producción, en diciembre ese porcentaje fue del 28 %. Igual, la mitad de las compañías continuó cayendo. Sobre la recuperación de la economía, 9 de cada 10 industrias cree que sucederá durante este año, aunque el 70 % lo espera a partir del segundo trimestre. Otro dato positivo del mes es que subió a 30 % la proporción de empresas con planes de inversión para 2017, mientras que otro 26,8 % estaría evaluándolos.

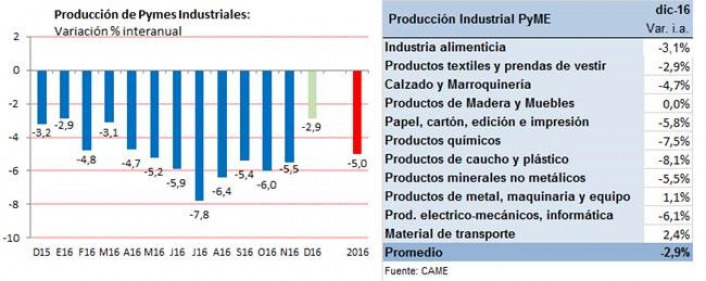

- La producción de las Pymes industriales cayó un 2,9 % en diciembre frente a igual mes del año pasado pero repuntó 2 % en la comparación mensual (sin desestacionalizar). Así, la industria Pyme finalizó 2016 con un retroceso del 5 %.

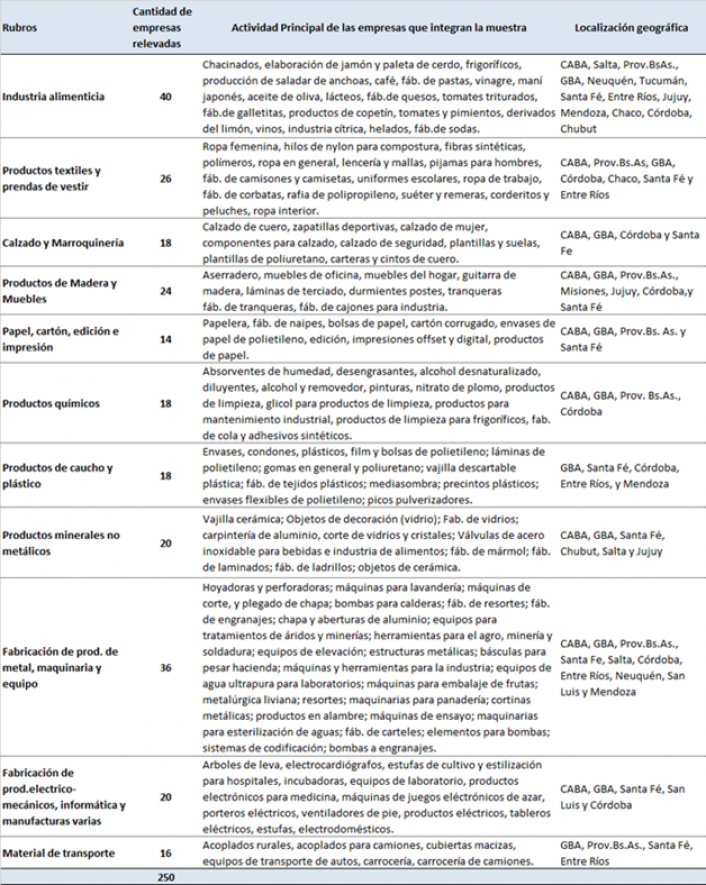

- Los datos surgen de la Encuesta Mensual Industrial realizada por CAME entre 250 industrias Pyme del país. El Índice de Producción Industrial Pyme (IPIP) alcanzó un valor de 83,2 puntos en el mes, ubicándose casi 17 % por debajo de los niveles de producción de diciembre de 2011 y diciembre de 2012 cuando se alcanzó el mayor valor de la serie para ese mes.

- En diciembre, el 49,6 % de las empresas relevadas finalizaron en baja, mejorando sustancialmente la situación del conjunto (en octubre las caídas afectaron al 75 % de las industrias de la muestra y en noviembre al 69,2 %). En cambio, el 22,4 % se mantuvo sin cambios (16 % en noviembre) y el 28 % tuvo variación positiva en la comparación anual (14,8 % en noviembre).

- Volvió a subir levemente la proporción de empresas con rentabilidad positiva y el 50,8% presentan esa condición (46,8 % en noviembre). El 49,2 % restante mantiene rentabilidades negativa (17,6 %), nula (31,2 %) o no sabe (0,4 %). La mejora en la utilidad se vincula directamente con la mayor cantidad de industrias que finalizaron el mes en alza.

- Pero a pesar del leve repunte, según la mayoría de los industriales la recuperación de la industria no llegará hasta abril. Efectivamente, solo el 26,6 % de los empresarios relevados cree que la recuperación de la actividad será en febrero o marzo próximos, mientras que el 18,9 % lo espera para abril, el 4,4 % para mayo y el 42,2 % recién a partir de junio. Persiste un 7,8 % de empresas que aún no visualizan un escenario claro de recuperación y no pueden precisar una fecha.

- Por sectores, las ramas con caídas en la comparación anual en diciembre fueron: “Productos de caucho y plástico” (-8,1 %), “Productos químicos” (-7,5 %), “Productos electro-mecánicos e informática” (-6,1 %), “Papel, cartón, edición e impresión” (-5,8 %), “Minerales no metálicos” (-5,5 %), “Calzado y marroquinería” (-4,7 %), “Alimentos y bebidas” (-3,1 %), e “Indumentaria y Textil” (-2,9 %). En tanto, se mantuvo sin cambios “Madera y muebles” y repuntó 1,1 % la producción de “Productos de metal, maquinaria y equipo” y 2,4 % la de “Material de Transporte”.

- Un dato positivo del mes es que creció a 30 % la proporción de industrias con planes de inversión para 2017 (24,8 % en noviembre) y otro 26,8 % lo estaría evaluando.

Notas Metodológicas

- Consideraciones Generales

El Índice de Producción Industrial Pyme (IPIP) mide el desempeño mensual en la producción manufacturera de las pequeñas y medianas industrias (Pymis) argentinas. La información se obtiene en base a encuestas directas realizadas entre 250 Pymes industriales del país.

Las empresas han sido seleccionadas en función de tres variables:

- Tipo de producto elaborado por la empresa: se determinaron productos que reflejan de manera más fehaciente el nivel de actividad, ya sea en forma directa como indicador representativo de la producción, o en forma indirecta por constituir el insumo principal de otro sector.

- Localización geográfica de la empresa: se seleccionaron empresas localizadas en regiones con predominancia en la producción de los productos pre-seleccionados.

- Calidad de la información: se relevan empresas en las que pudo comprobarse la calidad y precisión de los datos aportados.

- Consideraciones Particulares

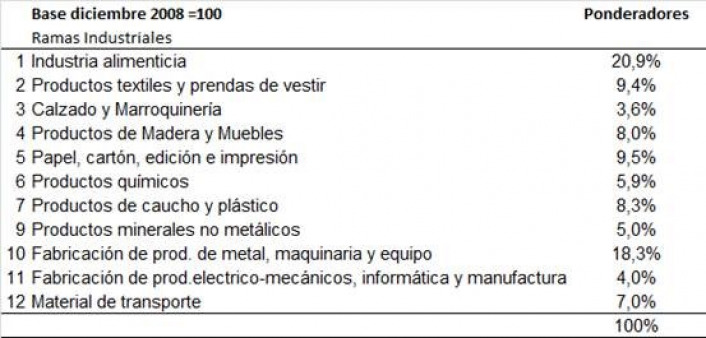

El IPIP está dividido en 11 sub-ramas industriales. Para determinar su valor se elaboran numerosos índices de cada una de esas ramas y del nivel general que refleja la evolución de la producción industrial en términos de volumen físico. Estos números resultan útiles para homogeneizar las variables, facilitando su comparación a lo largo del tiempo. El año base de la serie se estableció en diciembre de 2008.

La ponderación de cada una de las ramas industriales se realizó en base al Censo Económico 2004 y al Mapa PYME elaborado por la Sepyme. La consideración asignada a cada sector se puede leer en la siguiente tabla:

Aclaraciones

- El IPIP no es comparable con otros indicadores de producción industrial como el EMI del INDEC porque no incluye sectores como la producción automotriz, refinación de petróleo o acero primario. Pero se incluyen sectores como calzado y marroquinería, maderas y muebles o indumentaria, que son actividades netamente Pyme.

- El IPIP surgió como respuesta a la escasa información sobre Pymes que se brinda oficialmente. La muestra es pequeña debido a que las pequeñas y medianas empresas son universo heterogéneo, pero le permite al empresario tener una idea de lo que sucede con su sector.