El crédito pyme* creció en noviembre último 5,7 por ciento en términos reales en comparación con el mes anterior y 4,4 por ciento en relación al mismo mes del año 2020, según un informe realizado por la Confederación Argentina de la Mediana Empresa (CAME) sobre la base de la información disponible del Banco Central de la República Argentina (BCRA) y el Instituto Argentino de Estadísticas y Censos (INDEC).

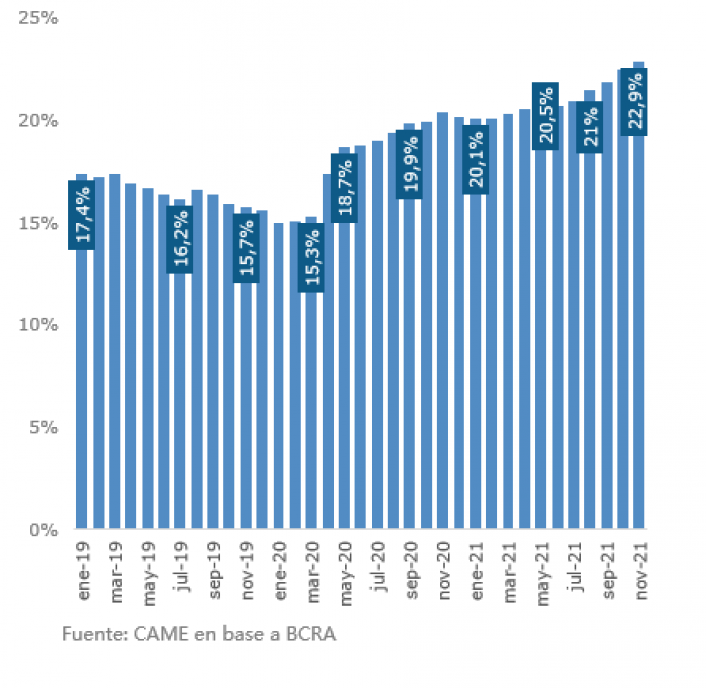

Al mismo tiempo, el informe revela un crecimiento en términos interanuales de la participación de las pymes en el financiamiento al sector privado, que ascendió al 22,9 por ciento en noviembre último

En los primeros once meses del año 2020 el financiamiento pyme acumuló un crecimiento del 4,8 por ciento, siempre descontado el efecto de la inflación. Así, en un contexto donde todavía el crédito al sector privado no financiero en su conjunto continúa en retroceso, la participación Pyme en el financiamiento total*** siguió creciendo: en noviembre fue del 22,9 por ciento, 2,5 puntos más que durante el mismo mes de 2020 y 7,2 puntos por encima del registro de noviembre de 2019.

Por su parte, si se toma como punto de comparación el año 2019, se tiene que –por la baja base de comparación- en el último trimestre el financiamiento Pyme comenzó a crecer. No obstante, en el promedio de los primeros once meses de 2021 registró frente a 2019 una caída del 4,6 por ciento (para el sector privado en su conjunto la misma cifra ascendió al 24,7%).

Principales instrumentos y tasas Pyme

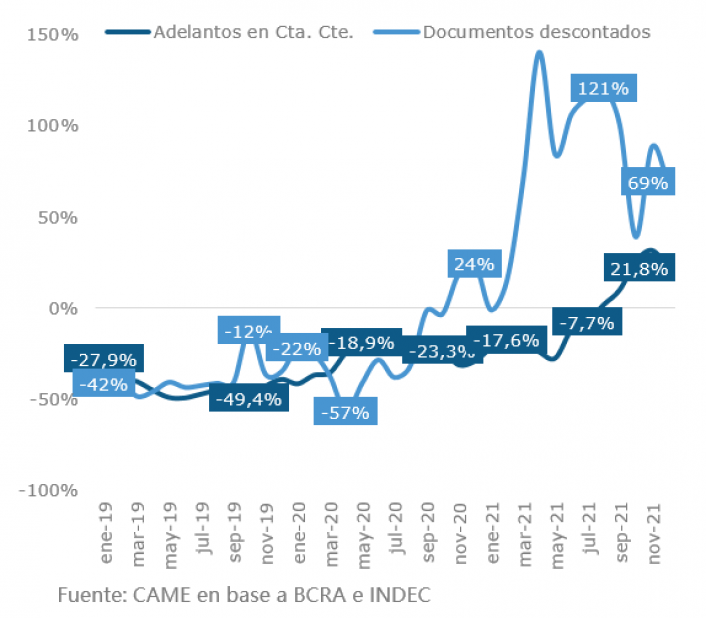

En diciembre los montos operados en los principales instrumentos Pyme** siguieron mejorando: los adelantos en cuenta corriente crecieron 21,8 por ciento interanual en términos reales y 69,3 por ciento los documentos descontados. No obstante, en el acumulado del año 2021 se exhibió una caída del 5,8 por ciento interanual en el primer caso (en el segundo se registró una suba del 73,3 por ciento).

Las tasas** registraron variaciones heterogéneas: en el caso de los adelantos se registró un descenso mensual de 1,2 puntos, mientras que en documentos hubo una suba de medio punto.

Fondeo Pyme

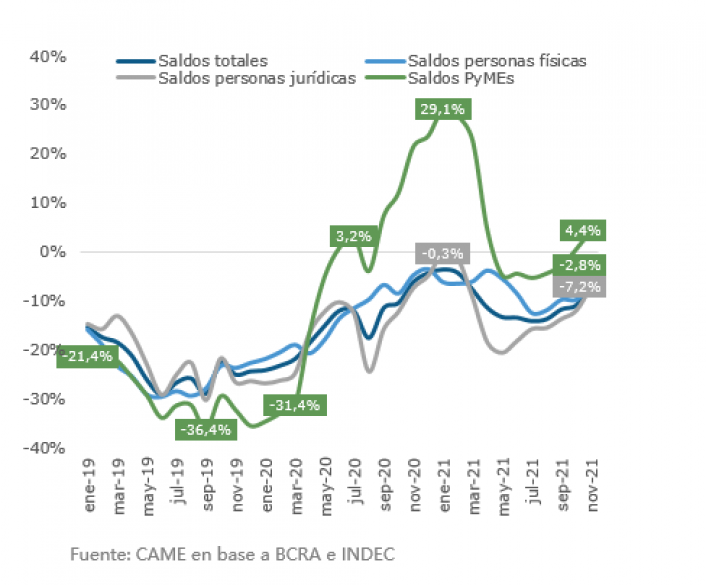

En noviembre el saldo de los préstamos otorgados al sector privado no financiero se contrajo 7,1 por ciento interanual en términos reales, por lo que en enero-noviembre 2021 el segmento registró una baja del 10,2 por ciento (-24,7 por ciento en relación al mismo período de 2019).

El segmento Pyme mostró por segundo mes consecutivo una mejora: en noviembre creció 4,4 por ciento interanual, y en enero-noviembre acumuló un alza del 4,8 por ciento (versus el mismo período de 2019 todavía se registra una caída del 4,6 por ciento).

Préstamos al sector privado no financiero. Total y por tipo de deudor.

En moneda local y extranjera. Saldos en términos reales, variación interanual

De este modo, dado que se sigue manteniendo la mejor performance relativa del financiamiento Pyme frente al resto del sector privado no financiero, su participación en el total del financiamiento al segmento continuó creciendo. En noviembre fue del 22,9 por ciento, con un alza de 2,5 puntos interanual y de 7,2 puntos frente a noviembre de 2019.

Participación préstamos Pyme en el total de préstamos al sector privado no financiero. En moneda local y extranjera. Saldos en pesos corrientes

Principales instrumentos Pyme

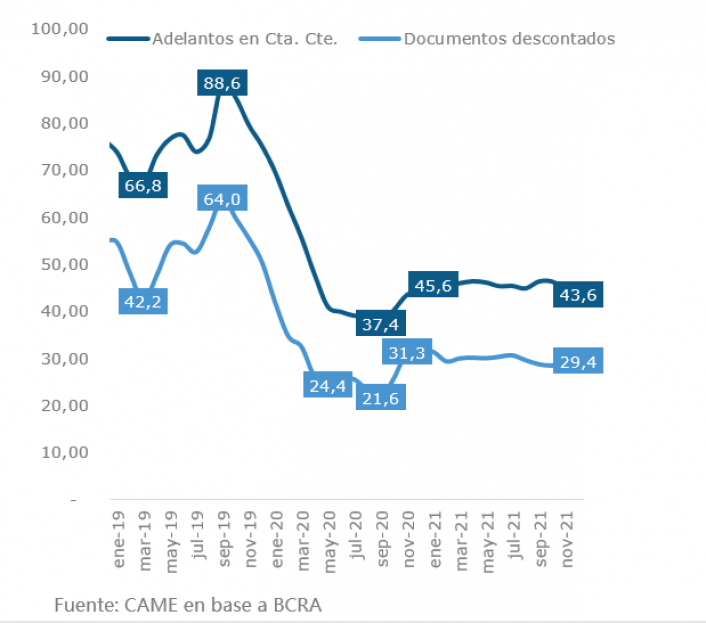

• En diciembre los montos operados en los principales instrumentos Pyme siguieron creciendo: los adelantos en cuentas corrientes avanzaron 21,82 por ciento interanual en términos reales, mientras que los correspondientes a documentos descontados se expandieron 69,3 por ciento interanual.

• Sin embargo, en el promedio del año 2021 muestran una tendencia dispar: los adelantos en cuenta corrientes exhibieron una caída del 5,8 por ciento interanual (-33 por ciento frente a 2019), mientras que los documentos descontados crecieron 73,3 por ciento (+34,2 por ciento versus 2019).

Pymes. Montos operados por instrumento. En moneda local. Variación interanual en términos reales

• Las tasas Pyme también avanzaron en diciembre con tendencia dispar: la correspondiente a adelantos en cuenta corriente cayó 1,2 puntos en relación a noviembre, mientras que la de descuento de documentos subió medio punto.

• No obstante, en el acumulado del año en ambos casos la variabilidad de las tasas fue muy baja: frente a una inflación promedio anual del 45,6 por ciento, la tasa nominal anual promedio de 2021 para adelantos en cuenta corrientes cayó 1,1 punto y la de documentos avanzó 1 punto.

Pymes. Tasa nominal anual ponderada por instrumento. Por préstamos en moneda local