El feriado por el Día de la Memoria, volvió a generar preocupación en las provincias limítrofes por la fuga de turistas y la baja en las ventas. Una comitiva de dirigentes empresarios de la Confederación Argentina de la Mediana Empresa (CAME), expuso su preocupación ante la Comisión de Economías Regionales, Economía Social, Micro, Pequeña y Mediana Empresa de la Cámara alta, presidida por el senador Roberto Basualdo de Cambiemos y pidieron se reglamente el artículo 10 de la ley PyME con medidas tendientes a compensar a las PYMES en las zonas de frontera.

Este fin de semana largo las ventas fueron muy dispares entre provincias: mientras en algunas ciudades los comercios tuvieron un buen movimiento, en otros más cercanos a las fronteras los niveles fueron malos y la afluencia de turistas fue más de paso que de permanencia.

La competencia que ofrecieron lugares como Chile, hacia donde se dirigieron muchos argentinos en busca de paseos de compras y aprovechando los precios más competitivos, se sumaron descuentos de 30% para los turistas de nuestro país que presentaran DNI.

Hubo hasta 5 horas de espera para cruzar la Cordillera. El jueves entraron a Chile 7340 personas y 1830 vehículos, y el viernes, el primer día del fin de semana largo, se registraron 9.010 personas por el Paso Internacional del Cristo Redentor (donde 40 mil argentinos cruzaron en Carnaval), mientas que en Mendoza la ocupación hotelera rondó el 52%

En tanto, en Formosa se vieron afectadas por el continuo cruce de centenares de compradores locales y extraprovinciales a las localidades fronterizas de Alberdi, Puerto Elsa y Pilar (Paraguay) en donde los precios tienen un valor de entre 20% y 50% menos que en los comercios locales. Y en Misiones, unos 50 buses diarios pasaron a países limítrofes para realizar tours de compras como sucede todos los feriados.

Este verano los argentinos realizaron cifras récord de compras en el extranjero (U$S 790 millones hasta el 3 de marzo con tarjetas de crédito. Un 55% más con respecto a igual período de 2016) y Chile fue el destino más elegido en esta temporada, según el sitio despegar.com. Lugares como La Serena, tuvo su mejor temporada en 10 años y se espera un aluvión de turistas argentinos en Semana Santa.

Según el relevamiento mensual realizado por CAME entre más de 1400 comercios del país, si se toman las ventas por grandes regiones geográficas, las retracciones interanuales más fuertes en el primer bimestre del año se sintieron en Cuyo (-6,9%), NEA (-6,4%) y NOA (-5,9%). También en la Patagonia los descensos promediaron el 4,7%. En la Ciudad de Buenos Aires, en tanto, las ventas cayeron 3,3%, en la Región Centro 2,9% y en la Provincia de Buenos Aires, 1,7%.

Es por ello que una comitiva dirigentes de la Confederación Argentina de la Mediana Empresa (CAME), expusieron su preocupación ante la Comisión de Economías Regionales, Economía Social, Micro, Pequeña y Mediana Empresa de la Cámara alta, presidida por el senador Roberto Basualdo de Cambiemos y el viernes pasado se presentó en la Cámara Alta el siguiente proyecto de Comunicación, donde se pidieron medidas que luego serán presentadas en un proyecto de ley.

PROYECTO DE COMUNICACIÓN

El Senado de la Nación,

Vería con agrado que el Poder Ejecutivo Nacional reglamente el ARTÍCULO 10.— de la Ley 27264 “PROGRAMA DE RECUPERACIÓN PRODUCTIVA”, denominada "Ley PyME", promulgada el 29 de julio de 2016, con el fin de promover la competitividad, sostener el empleo existente, generar nuevos puestos de trabajo e incrementar los ingresos fiscales que hoy se pierden por las compras fronterizas y el contrabando.

A tal efecto, resulta fundamental la implementación de las siguientes medidas:

- Impuesto a la Transferencia de Combustible (ITC) diferenciado para la provincia de Misiones.

- Tax Free para turismo local por un año, prorrogables por igual período.

- Aplicación sin costo financiero del Programa de Fomento al Consumo y la Producción “Ahora 12” para comercios, hoteles, pasajes aéreos y terrestres, servicios turísticos y gastronómicos.

- Reducción al 1% de la comisión bancaria para tarjetas de Crédito y 0% para Débito.

- Tarifas eléctricas y de gas diferenciales por región.

- Compensación por logística en función de distancia de los centros de producción.

- Eximir del impuesto a los créditos y débitos en cuentas bancarias a las empresas PYMES radicadas en zonas de frontera.

- Incorporar al Anexo I del Decreto N° 814 del 20 de junio de 2001, y sus modificaciones, los siguientes porcentajes diferenciales para las empresas PyMES de zonas de frontera:

|

Código zonal |

Jurisdicción |

Puntos porcentualesde reconocimiento I.V.A. |

|

9 |

Gran Catamarca |

35% |

|

10 |

Resto de Catamarca |

40% |

|

12 |

Formosa - Ciudad de Formosa |

50% |

|

29 |

Chubut- Rawson - Trelew |

35% |

|

30 |

Resto de Chubut |

40% |

|

35 |

Jujuy - Ciudad de Jujuy |

45% |

|

36 |

Resto de Jujuy |

50% |

|

47 |

Gran Mendoza |

38% |

|

48 |

Resto de Mendoza |

42% |

|

49 |

Misiones - Posadas |

45% |

|

50 |

Resto de Misiones |

50% |

|

52 |

Neuquén-Centenario |

25 % |

|

53 |

Neuquén- Cutral Có |

40.% |

|

54 |

Neuquén- Plaza Huincul |

40.% |

|

55 |

Resto de Neuquén |

30 % |

|

56 |

Rio Negro Sur hasta paralelo 42 |

40 % |

|

57 |

Rio Negro Viedma |

25 % |

|

58 |

Rio Negro - Alto Valle |

25 % |

|

59 |

Resto de Rio Negro |

30 % |

|

60 |

Gran Salta |

45 % |

|

61 |

Resto de Salta |

50% |

|

62 |

Gran San Juan |

38 % |

|

63 |

Resto de San Juan |

42 % |

|

66 |

Santa Cruz - Caleta Olivia |

40 % |

|

67 |

Santa Cruz - Rio Gallegos |

40 % |

|

68 |

Resto de Santa Cruz |

45% |

|

79 |

Tierra del Fuego- Rio Grande |

40% |

|

80 |

Tierra del Fuego- Ushuaia |

40% |

|

81 |

Resto Tierra del Fuego |

40% |

- Invitar a las provincias a diseñar programas de compre local para incentivar las ventas minoristas.

FUNDAMENTOS

Señora Presidente:

El Gobierno Nacional ha planteado la importancia de hacer una reforma impositiva integral que devuelva la competitividad a las empresas. Este objetivo es compartido por la mayor parte de las fuerzas políticas y de la sociedad.

Entre las cuestiones de urgencia a abordar están las largas colas que vemos en las fronteras norte y andina para ir de compras a los hermanos países vecinos. Esto, si bien a corto plazo beneficia a los consumidores, genera un grave perjuicio a las empresas, a los trabajadores y al fisco –tanto nacional como provincial- por la disminución de la actividad económica.

En este sentido, la Ley 27.264 “PROGRAMA DE RECUPERACIÓN PRODUCTIVA”, denominada "Ley PyME", promulgada el 29 de julio de 2016, prevé en el ARTÍCULO 10. — “Facúltese al Poder Ejecutivo nacional para implementar programas tendientes a compensar a Micro, Pequeñas y Medianas Empresas en las zonas de frontera que este establezca por asimetrías y desequilibrios económicos provocados por razones de competitividad con países limítrofes, para lo cual podrá aplicar en forma diferencial y temporal herramientas fiscales así como incentivos a las inversiones productivas y turísticas”, no obstante hasta la fecha no se ha reglamentado.

Según el relevamiento mensual realizado por CAME entre más de 1400 comercios del país, si se toman las ventas por grandes regiones geográficas, las retracciones interanuales más fuertes en el primer bimestre del año se sintieron en Cuyo (-6,9%), NEA (-6,4%) y NOA (-5,9%). También en la Patagonia los descensos promediaron el 4,7%. En la Ciudad de Buenos Aires, en tanto, las ventas cayeron 3,3%, en la Región Centro 2,9% y en la Provincia de Buenos Aires 1,7%.

Las caídas más pronunciadas en esas zonas tienen una clara explicación: la cantidad de argentinos que cruzan a comprar en Chile, Bolivia y Paraguay, principalmente.

Comparando solo el mes de febrero de 2017, las bajas fueron más pronunciadas aún. Por ejemplo, mientras a nivel país las ventas descendieron 4,1% anual, en Cuyo el declive fue de 8,1%, en la región NEA de 7,9%, en NOA de 7,6%, en la Patagonia de 7,5%, mientras que en la Ciudad de Buenos Aires el descenso fue de 4,5%. En la provincia de Buenos Aires, en tanto, con más heterogeneidad, la baja anual promedio del mes fue de 1,5%.

Variación interanual en las ventas minoristas por regiones

(en cantidades)

Fuente: CAME

El atraso cambiario, la presión fiscal y los altos costos de producción y comercialización interno generan una preocupante desventaja para los comerciantes locales de las provincias de frontera que se ven imposibilitados de competir.

Los rubros más afectados son: electrónica, indumentaria, calzado, juguetes, blanquería, combustibles y comestibles que en países vecinos se consiguen hasta en un 60% más barato. Las caídas no sorprenden si se tiene en cuenta que:

De Misiones a Paraguay:

- En 2016, sólo por el puente Posadas-Encarnación, pasaron 12 millones de personas. Por este paso que une ambas ciudades cruzan diariamente entre 40 a 45 mil personas; en dos años, lo hicieron por tren dos millones. En el feriado largo del Carnaval 2017, se trasladaron 190 mil argentinos, gastando 124 millones de pesos.

- Se estima que por mes los posadeños en Encarnación dejan unos 40 mil millones de guaraníes a los comerciantes paraguayos (115 millones de pesos. Es decir, 1.380 millones de pesos anuales aproximadamente, sin contabilizar los feriados)

- Según información publicada por el diario paraguayo ABC, las compras de argentinos en la ciudad de Itapúa -cercana a la frontera misionera- se triplicaron en los últimos meses.

- La Cámara de Industria y Comercio de Misiones advierte que nunca se registró una crisis similar. Estimaron que si la fuerte presión tributaria no baja, sumado a la 'aduana paralela' creada por la Dirección de Rentas de Misiones, a los impuestos federales, provinciales, municipales, aseguradoras de riesgos de trabajo, aportes jubilatorios y el 21% en concepto de IVA -algo que en el Paraguay no sucede-, la caída será peor. De modo que creen que continuará el cierre de locales en cadena, lo que implica pérdida de trabajo para muchas personas, ya que en Posadas no hay industrias.

- Por la crisis cerraron en la provincia alrededor de mil comercios, según la Federación Económica de Misiones.

- Vale destacar también la falta de competitividad con Brasil por retraso cambiario.

- El Impuesto al Valor Agregado (IVA) que en nuestro país es del 21%, en Paraguay sólo alcanza el 10% y en Brasil el impuesto equivalente, denominado Impuesto a la Circulación de Mercaderías y Servicios o ICMS (aunque en este caso es un impuesto de cada Estado), tiene tasas que varían según el producto dentro del rango del 7% al 19%.

Otro caso es el del impuesto a las Ganancias, que en nuestro país es del 35%, mientras que en Paraguay asciende al 10% y en Brasil según la actividad varía entre el 15% y el 25%.

Estos dos ejemplos claramente muestran que una menor presión fiscal en los países vecinos, lo cual explica los menores precios que se pueden encontrar cruzando la frontera.

- La Cámara de Estaciones de Servicio y Afines del Nordeste (Cesane) advierten que Misiones registró una caída del 20 por ciento en las ventas de gasoil, situación que se agrava sobre todo en las expendedoras cercanas a las fronteras provinciales. Mientras que en otros casos, como en Candelaria, la estación de servicios local registró “una reducción de hasta un 70 por ciento” en el consumo del diesel. Un informe publicado por el Ministerio de Energía y Minería de la Nación determinó que “los niveles de ventas del gasoil registraron uno de los volúmenes más bajos para los últimos cinco años” (durante el año pasado se vendieron 406.810 metros cúbicos menos de combustibles que durante 2015).

Mendoza, San Juan y Neuquén a Chile:

- Casi 3 millones de argentinos cruzaron en 2016 a Chile, un 49% más que en 2015. Se estima que este año la cifra ascenderá a 3,7 millones de turistas que viajarán al otro lado de la Cordillera, un promedio de 10.000 por día, según el Servicio Nacional de Turismo de ese país limítrofe (Sernatur).

- En Chile, la forma de pago elegida por los argentinos en un 90% es con tarjeta. Dado que el débito conviene por el tipo de cambio, se usa más. Luego se utiliza el crédito. Así, entre ambos tipos de transacciones, se registraron cifras que superaron los USD 830 millones (sin contar las operaciones en efectivo); es decir más de 13 mil millones de pesos.

- En 2016 Argentina le importó un 20% más a Chile por las compras hormiga que hicieron los turistas con tarjetas de crédito y débito (sin contabilizar los pagos en efectivo) que por lo que entró por la balanza comercial formal. Fueron US$836 millones importados por turistas buscadores de precios contra US$689 millones que se importó por aduanas. (Fuentes: INDEC e informe de la Cámara Nacional de Comercio, Servicios y Turismo de Chile –CNC- sobre la base de datos de Transbank, la administradora de Visa, Mastercard y Diners Club)

- Los argentinos “vienen principalmente a hacer turismo de shopping, dado que los precios les resultan hasta un 60% más barato y tienen acceso a marcas que en Argentina no se encuentran”, indica laCámara de Comercio, Servicios y Turismo de Chile.

- La ciudad chilena de Talca busca atraer argentinos con descuentos exclusivos de hasta 30% en shoppings y comercios adheridos. “Sólo mostrando DNI argentino", anunció la gerente de Turismo de Talca, Gloria Hormazabal, que explicó que se trata de descuentos que se aplicarán del 24 al 26 de marzo en los dos centros comerciales de esa ciudad, que comunica con el sur de Mendoza a través del paso internacional El Pehuenche.

- En Mendoza, en el último año cerraron 958 comercios, según el Instituto de Desarrollo Comercial (IDC), dependiente del Ministerio de Economía de la Provincia.

- Cruces:

- MENDOZA: por Cristo Redentor hubo un flujo vehicular promedio de 2.500 vehículos diarios y por el Cruce Pehuenche, 500 vehículos diarios.

- SAN JUAN: Desde que abrió la temporada, el 5 de diciembre del año pasado y hasta el 5 de febrero, se registró el ingreso de 39.889 turistas argentinos. Por el paso Agua Negra cruzaron 17.502 vehículos, un 34% más que la temporada anterior.

- NEUQUÉN: Por Cardenal Antonio Samoré cruzan 1000 vehículos promedio diarios y en Pino Hachado, 500.

- Otros cruces: Sico (Salta) que no está pavimentado, San Francisco (Catamarca) y Pircas Negras (La Rioja).

De Jujuy a Chile o Bolivia - Cruces:

- Desde La Quiaca a Villazón (Bolivia) se registró en 2016 la salida de 621.636 personas (Fuente: Dirección Nacional de Migraciones).

- Desde el Paso de Jama, que conecta las localidades de Purmamarca (Jujuy) con Antofagasta (Chile) se registró el pasaje de 144.434 personas en 2016 (Fuente: Dirección Nacional de Migraciones). De diciembre a marzo se habilitaron vuelos directos desde San Salvador de Jujuy a las ciudades chilenas de Antofagasta, Calama e Iquique (zona franca de 240 hectáreas).

- Las ferias de tipo saladitas venden, aproximadamente, un 70% de productos originarios de Bolivia, ingresados al país mediante el contrabando.

- Además, los “bagayeros” pasan la mercadería por caminos alternativos sin ningún control.

De Formosa a Paraguay

- Unas 5 mil personas cruzan por día para hacer compras minoristas, según datos proporcionados a la prensa por el Jefe de Delegación Formosa de la Dirección de Migraciones, Luis Recalde.

El movimiento que se produce por parte de la población de nuestro país a los países limítrofes, generando una importante caída en las ventas del comercio minorista local, se debe a un incremento creciente en la presión tributaria nacional, provincial y municipal, que afecta directamente en la estructuras de costos de los empresarios PyMES y, por otro lado, los importantes costos financieros.

Es por ello que entre las medidas formuladas se señalan la modificación del impuesto al cheque. El Artículo 2° de la Ley 25.413 determina: “Facúltase al Poder Ejecutivo nacional a establecer exenciones totales o parciales del presente impuesto en aquellos casos en que lo estime pertinente”. En este sentido, se propone la incorporación del siguiente inciso: “d) Los créditos y débitos en cuentas bancarias para las empresas PyMES radicadas en zonas de frontera”.

Si bien la recientemente promulgada ley 27.264 otorga la posibilidad para que las Micro, Pequeñas y Medianas Empresas puedan descontar la mitad en algunos casos, o la totalidad del Impuesto sobre los débitos y créditos bancarios como pago a cuenta de Ganancias, esto implica una presión fiscal de hasta un año para la PyME, mientras que el sistema financiero se ve beneficiado diariamente con las operaciones.

Por otra parte, la reducción al 1% de la comisión bancaria para tarjetas de Crédito en zonas de frontera, propuesta por la Senadora Sandra Gimenez (que además abordó la difícil situación que atraviesa la Provincia de Misiones, a la cual representa, en diferentes proyectos), ya había sido abordado por el H. Senado de la Nación, obteniendo sanción el 07/09/16 (Orden del Día 545/16 y anexo) texto unificado S-3091/16:

Artículo 1° - que sustituye el artículo 15 de la ley 25.065 dice: “…En las zonas de fronteras el emisor de tarjetas de compra y crédito en ningún caso efectuará descuentos ni aplicará cargos, por todo concepto, superiores a un uno por ciento (1%) sobre las liquidaciones presentadas por el proveedor.

En las diez provincias del Norte Argentino comprendidas dentro del Plan Belgrano el emisor de tarjetas de compra y crédito en ningún caso efectuará descuentos ni aplicará cargos, por todo concepto superiores a uno por ciento (1%) sobre las liquidaciones presentadas por el proveedor, cuando el límite de facturación anual no supere el establecido legalmente para las micro, pequeñas y medianas empresas (MiOyMEs).

Art. 2° - “Se considerará zona de frontera al área determinada en los términos del artículo 4° de la ley 18.575” que indica en el Decreto Reglamentario 468/1970: “ART. 15.- Determínase como zona de frontera la parte del Territorio Nacional que a continuación se delimita (cartografía 1:500.000, Instituto Geográfico Militar):

a) El territorio comprendido entre el límite internacional y la ruta nacional N. 40 a partir de Río Gallegos hasta su intersección con la ruta nacional N. 288; por la misma hasta el Río Chico; límite departamental este del departamento de Río Chico; ruta nacional N. 40 a lo largo de todo su recorrido a través de las provincias de Santa Cruz, Chubut, Río Negro, Neuquén y en Mendoza hasta su intersección con la ruta nacional N. 145, por la misma hasta el límite internacional.

b) El territorio comprendido entre el límite internacional, el límite interprovincial entre San Juan y Mendoza y la Sierra del Tontal, hasta la Ruta Nacional N. 20, continuando por Pacheco Talacasto y Ruta Nacional N. 40; por la misma sigue su recorrido por las Provincias de San Juan, La Rioja, Catamarca y Salta hasta la localidad de Abra Pampa en la Provincia de Jujuy. Desde allí por las vías del F.C.G.B. hasta la localidad de Iturbe -Co. Fraile- límite interprovincial entre Salta y Jujuy, R. Valle Morado -Río d. l. Piedra hasta su desembocadura en el R. San Francisco. Desde allí por el mismo río hasta el Río Bermejo - Río Teuco, continuado por éste último hasta el límite interprovincial de Salta y Formosa. Desde allí por dicho límite hasta Ruta Nacional N. 81, continuando por Ruta Nacional N. 81, a través de su recorrido por la Provincia de Formosa, hasta la ciudad capital, (exclusive); Ruta Nacional N. 11 hasta el Río Bermejo, continuando por el mismo hasta el límite Oeste de Departamento Bermejo en la Provincia del Chaco; límite Oeste del mencionado Departamento hasta la Runa Nacional N. 11 continuando con la misma hasta Resistencia (exclusive); Ruta Nacional N. 12 a través de la Provincia de Corrientes, (ciudad capital exclusive) hasta el límite con la Provincia de Misiones. Todo el territorio de la Provincia de Misiones (ciudad capital exclusive, continuando por Ruta Nacional N. 14 desde el límite con la Provincia de Misiones, en su recorrido por las Provincias de Corrientes y Entre Ríos hasta Federación.

c) El territorio comprendido sobre el litoral marítimo y la intersección de la Ruta Nacional N. 22 con la ruta N. 3 en la provincia de Buenos Aires. Por la misma hasta Puerto Madryn, continuando por vías del Ferrocarril Nac. General Roca hasta Trelew, ruta nacional N. 3 hasta Pico de Salamanca; Pampa del Castillo; ruta N. 277 hasta Colonia Las Heras, Ferrocarril a Puerto Deseado hasta Jaramillo; ruta nacional N. 3 hasta Monte Aymond incluyendo las localidades de San Julián, Comandante Piedrabuena y Río Gallegos”.

En tanto la “Compensación por logística en función de distancia de los centros de producción” que se sugiere, encuentra su lógica en que actualmente se obliga al pequeño comerciante a efectuar grandes esfuerzos económicos y financieros para tener la posibilidad de comprar en fábrica sumando el costo del flete, que se calcula es de $37.50 x km para cargas generales o el 6% del valor declarado en el caso de artículos del hogar, en carga completa, por ejemplo.

Respecto del impuesto a la Transferencia de Combustible (ITC) diferenciado para la provincia de Misiones, como se indicó anteriormente, un informe publicado por el Ministerio de Energía y Minería de la Nación determinó que “los niveles de ventas del gasoil registraron uno de los volúmenes más bajos para los últimos cinco años” debido a la competencia con el país vecino.

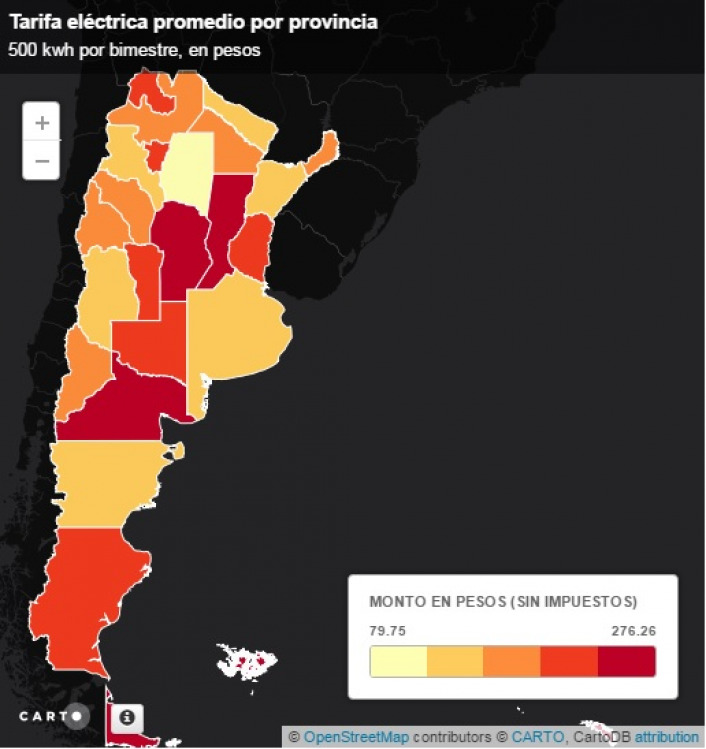

En referencia a la diferenciación de las tarifas eléctricas y de gas por región, es un histórico reclamo de las provincias, que demuestran otra inequidad puesto que en las zonas con recursos más limitados (Formosa, Chaco y Jujuy, por ejemplo) se pagan tarifas mucho más altas que en Capital, una de las jurisdicciones con mayor PBG del país.

Fuente: http://chequeado.com/el-explicador/el-mapa-de-las-tarifas-electricas-en-el-pais/

La reducción de los aportes patronales representa otra de las medidas claves, ya que el costo salarial es el segundo componente en orden de importancia en la estructura de costos de las PyMES industriales. El empleador debe realizar a la AFIP un pago de $33 (aproximadamente) por cada $100 de sueldo bruto que recibe el trabajador.

El nivel de salarios de los trabajadores ligados al proceso productivo, es decir el costo salarial de las empresas, ha presentado una tendencia positiva en los últimos años, tanto para el total de la industria nacional como para el caso particular de las PyMES industriales, lo cual repercute directamente en el nivel de costos de producción y el incremento de los salarios, que se dio de manera relativamente homogénea entre las diferentes regiones del país.

Es importante destacar que los convenios colectivos que establecen los salarios del personal de todo el país se definen a nivel central, teniendo en cuenta el costo de vida y la mano de obra disponible en las provincias del centro. Esto lleva a aplicar en provincias marginales salarios de provincias centrales, donde ocupan un importante segmento del costo total.

Esta cuestión específica desalienta el empleo formal ya que regularizar a los empleados implica abonar salarios que no se condicen con las posibilidades reales de las PyMES.

La única herramienta que se utiliza para compensar entre provincias la presión de las contribuciones patronales es la establecida por el Decreto 814/01 que se plantea actualizar en el presente proyecto, que computa un porcentaje de las remuneraciones como crédito fiscal en el IVA. A la fecha, el máximo porcentaje es el 11.8% que corresponde a la zona “Resto del Chaco”. Por eso se propone una reducción del 70%, a fin de equiparar, en parte el efecto de los aumentos salariales.

Para concluir, vale destacar que la Nación y las provincias desde 1991 firmaron 8 pactos fiscales y una ley de responsabilidad fiscal que han servido para desfigurar y engordar, aún más, el Tesoro de la Nación y hacer más inequitativo el reparto de competencias fiscales.

El Pacto Federal para el Empleo, la Producción y el Crecimiento celebrado entre el Estado Nacional y los Estados Provinciales (Decreto 14/94) instaba a:

“2) Derogar de inmediato los Impuestos Provinciales específicos que graven la Transferencia de Combustible, Gas, Energía Eléctrica, incluso los que recaen sobre la auto generada, y Servicios Sanitarios, excepto que se trate de transferencias destinadas a uso doméstico. Asimismo se derogarán de inmediato las que graven directa o indirectamente, a través de controles, la circulación interjurisdiccional de bienes o el uso para servicios del espacio físico, incluido el aéreo.

Asimismo se promoverá la derogación de las Tasas Municipales que afecten los mismos hechos económicos que los impuestos provinciales detallados en los párrafos anteriores, sea a través de la remisión del respectivo proyecto de ley a la Legislatura Provincial o a través de la recomendación a los Municipios que cuenten con competencia para la creación y derogación de tales gravámenes. Igual actitud se seguirá respecto de las Tasas Municipales en general, en los casos que no constituyan la retribución de un servicio efectivamente prestado, o en aquellos supuestos en los que excedan el costo que derive de su prestación”.