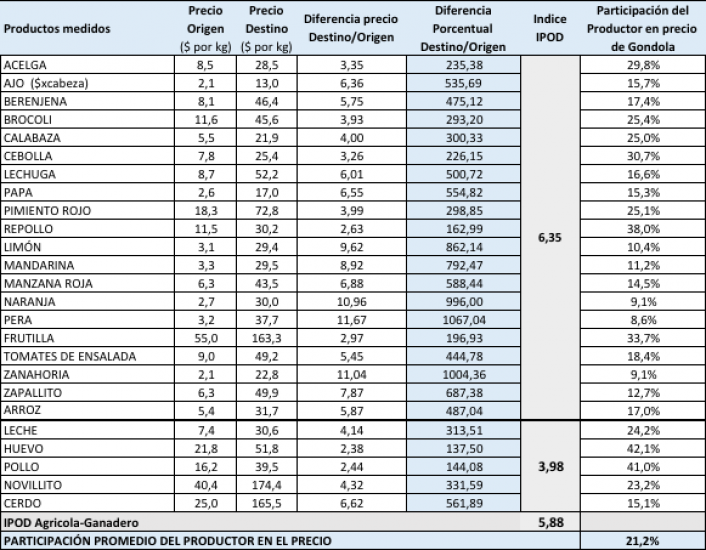

La brecha de precios entre origen y destino de los productos agropecuarios subió 11,4% en julio. En promedio, el consumidor pagó en góndola 5,9 veces más de lo que recibió el productor en la puerta de su campo. Para los productos agrícolas, la brecha creció 13,4%, ubicándose en 6,35 veces. La participación del productor en los precios finales de los productos relevados descendió a 21,2%, uno de los más bajos desde que se mide. La naranja, la pera y la zanahoria fueron los productos con más brecha. El huevo, el pollo, el repollo y la frutilla, los de menos.

- La brecha de precios entre lo que pagó el consumidor y lo que recibió el productor por los productos agropecuarios subió 11,4% en julio, alcanzando una diferencia de 5,9 veces para el promedio de los productos relevados.

- Los datos surgen del Índice de Precios en Origen y Destino (IPOD) que elabora el sector de Economías Regionales de CAME en base a precios diarios online de los principales supermercados del país, más de 500 verdulerías y mercados, y precios de origen de las principales zonas productoras que releva un equipo de 35 encuestadores.

- En julio, el IPOD agrícola alcanzó un valor de 6,35 veces, 13,4% mayor a junio, subiendo por sexto mes consecutivo.

- El IPOD ganadero, en tanto, bajó 0,3%, ubicándose en 3,98 veces, manteniéndose desde hace tres meses en valores relativamente similares.

- Los productos con mayores brechas en julio fueron: la pera, donde el precio se multiplicó por 11,7 veces desde que salió del campo del productor; la naranja, con una multiplicación de 11 veces, similar a la de junio; la zanahoria (11 veces), el limón (9,6 veces) y la mandarina (8,9 veces).

- En cambio, en otros productos como la frutilla el consumidor pagó apenas 2,97 veces más de lo que recibió el productor; en el huevo, 2,38; en la carne de pollo, 2,44 y en el repollo, 2,63 veces. En este último se registró una suba de 23,5% en los precios al productor en La Plata y el conurbano bonaerense, lo que incidió en una caída de la brecha.

- Con la significativa ampliación de la brecha en julio, la participación promedio del productor en el precio final del producto bajó 13,8%, explicando sólo el 21,2% de los precios, uno de los valores más bajos desde que se comenzó con la medición.

- La situación del productor es delicada porque a la pérdida de participación en julio se le sumaron incrementos en los precios de los combustibles y de los insumos generales.

Índice de Precios en Origen y Destino de Productos Agropecuarios (IPOD)

Fuente: CAME

- El aumento del mes en la diferencia promedio de precios entre destino y góndola se explica principalmente por el comportamiento de la zanahoria, la pera, el zapallito y la papa, que fueron donde más ampliación tuvo la brecha.

Índice de Precios en Origen y Destino de Productos Agropecuarios (IPOD)

Julio 2018

Variación de la brecha

La brecha promedio de los productos agropecuarios subió de 5,28 veces en junio a 5,88 veces en julio (+11,4%). Las variaciones más destacadas del mes ocurrieron en:

- Zanahoria: la brecha creció 5,2 veces (90,1%), pasando de 5,81 en junio a 11,04 en julio. La variación fue imperceptible para el consumidor pero tuvo alto impacto sobre el productor, que vio reducir los precios recibidos por sus productos en un 46,6%. Los precios de góndola, en cambio, subieron 1,4%. La caída en los precios al productor fue generalizada en todas las zonas medidas. Según explicó el productor Santiago Salassa, de la provincia de Mendoza, se trata de una variación estacional: “Como es época de producción, subió la oferta del producto y eso provocó una baja en el precio de origen”, dijo.

- Pera: la brecha se acrecentó 3,8 veces en el mes (47,7%): de 7,9 veces en junio pasó a 11,67 en julio. Nuevamente la mayor parte del impacto de ese aumento la recibió el productor, que vio reducir 26,5% los precios que se le pagaron por su cosecha en el mes. La situación para los productores de peras y manzanas del Alto Valle es muy delicada, porque los precios que reciben no están cubriendo los costos. Los precios al consumidor también subieron 8,5%.

- Otros dos productos con incidencia en el salto de la brecha del mes fueron el zapallito y la papa, con incrementos de 2,7 y 2,5 veces respectivamente. En los dos casos se combinaron caídas fuertes en los precios al productor con subas importantes en los valores al público. Según explican los productores consultados, en el caso de la papa la caída en los precios de origen se debió a las lluvias en algunas provincias productoras, especialmente en Santa Fe, que afectó negativamente el precio.

- Limón: fue uno de los productos que contrarrestó la suba general en la brecha, con una reducción de 4,5 veces. Su brecha bajó de 14,1 veces en junio a 9,62 veces en julio. De todos modos, igualmente se ubicó entre los alimentos de mayor diferencia entre precio de origen y destino. La principal causa de esa mejora hay que buscarla en el incremento de 87,3% en los precios de origen en la provincia de Entre Ríos, básicamente porque en junio se habían visto muy deteriorados frente a los problemas climáticos y la menor calidad del producto.

- Frutilla: más que duplicó su brecha en julio porque se normalizó la producción y eso afectó el precio de origen. Igualmente se ubicó entre los productos de menor brecha del mes. La mayor diferencia entre precio de origen y destino se debe a cuestiones también estacionales: si en junio se pagó en promedio $120 el kilo al productor, en julio ese precio bajó a $55.

BRECHA IPOD: diferencia entre el precio de Origen y el precio de Destino

Fuente: Área de Economías Regionales, CAME

- En resumen, de los 25 productos analizados, en 16 se registraron subas en las brechas y en 9 caídas. A su vez, en 15 productos se registraron descensos en los precios al productor y en 20 incrementos en los precios de góndola, lo que refleja claramente la peor situación del productor agropecuario en julio.

Evolución de los precios promedio de góndola

$ por kg y Variación en origen y destino Julio’18 vs Junio’18

Fuente: Área de Economías Regionales, CAME

Participación del productor en el precio

La participación del productor en el precio final del producto bajó 13,8% en julio. Sobre el promedio de los productos analizados, los productores explicaron el 21,2% del precio, cuando en junio esa participación fue de 24,6%. En productos como la naranja y la zanahoria fue de apenas 9,1%.

Fuente: CAME

El IPOD es un indicador elaborado por el sector de Economías Regionales de CAME para medir las distorsiones que suelen multiplicar por varias veces el precio de origen de muchos productos agropecuarios en el recorrido desde que salen del campo y hasta que llegan al consumidor. Esas distorsiones son muy dispares según producto, región, tipo de comercio y época del año.

En general, las diferencias están determinadas por un conjunto de comportamientos de los diferentes actores del mercado, algunos de ellos especulativos, básicamente de las grandes cadenas de supermercados que se abusan de su posición dominante. Otros son factores comunes como la estacionalidad, que afecta a determinados productos en algunas épocas del año, o los costos de almacenamiento y transporte.

Metodología del IPOD

El Índice de Precios en Origen y Destino (IPOD) comenzó a realizarse en agosto de 2015 como una herramienta para conocer las diferencias en el precio que se paga por algunos productos alimentarios en el campo y en el mercado de consumo.

El relevamiento para elaborar el IPOD de julio se realizó en la segunda quincena del mes, con una cobertura geográfica nacional.

Para obtener los precios de destino se relevan más de 500 precios de cada producto en la Ciudad de Buenos Aires, Provincia de Buenos Aires, Corrientes, Córdoba, Entre Ríos, Santa Fe, Mendoza, Salta, San Juan y Santa Cruz. El relevamiento se complementó, además, con un monitoreo diario de los precios online de las principales cadenas de hipermercados.

Para obtener los precios de origen, se consultaron telefónicamente a 10 productores de cada alimento localizados en las principales zonas productoras de cada uno de esos productos.

A través del IPOD se busca conocer la variación en el nivel de precios en dos momentos de la etapa de comercialización de un producto alimenticio. Estas etapas son:

- Precio de Origen: Precio que se le paga al productor

- Precio de Destino: Precio del producto en góndola

Así, la diferencia de Precio Origen-Destino indica la cantidad de veces que aumenta el precio del producto al comercializarse en góndola.

Ciudad Autónoma de Buenos Aires, 18 de agosto de 2018