La brecha de precios para el promedio de los 24 principales productos agropecuarios que participan de la mesa familiar tuvo una importante mejora en febrero, al bajar de 5,51 veces en enero a 4,4 veces. Ese comportamiento se explica por el aumento de 26,3% en los precios al productor (recomposición interanual), mientras que los precios al consumidor tuvieron leves subas. Calabaza, zanahoria, pera y manzana roja, fueron los productos con más brecha. Acelga, repollo y lechuga, los de menos. La participación del productor en los precios de venta subió de 24,5% en enero a 30,4%.

- La brecha de precios entre lo que pagó el consumidor y lo que recibió el productor en el campo por sus productos agropecuarios, revirtió la tendencia de diciembre y enero al reducirse 19,8% en febrero.

- La variación fue impulsada por la importante mejora que tuvieron los precios al productor en el mes (+26,3%), mientras que los precios al consumidor de los productos relevados subieron solo 0,7% promedio en los comercios de cercanía y 3,4% en los hipermercados.

- En febrero, para los 24 agroalimentos de consumo familiar relevados, los consumidores pagaron en promedio 4,4 veces más de lo que cobró el productor en la tranquera de sus chacras. En enero esa diferencia fue de 5,5 veces.

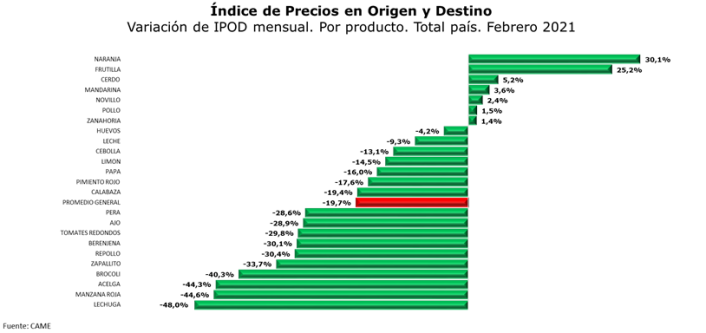

- Los productos con mayor suba mensual en sus brechas fueron: naranja, con un alza de 30,1%, y frutilla (+25,2%, tras subir 75,1% en enero); ambos fuera de estación. Mientras que los de mayor reducción fueron manzana roja (-44,6%) y lechuga (-48,0%).

- Los datos surgen del Índice de Precios en Origen y Destino (IPOD) que elabora el sector de Economías Regionales de CAME en base a los precios de origen de las principales zonas de producción y a más de 700 precios de cada producto en destino, relevados no solo en verdulerías y mercados por un equipo de 30 encuestadores, sino también mediante un monitoreo de los precios online de los principales hipermercados del país, durante la segunda quincena del mes.

Otros datos de febrero

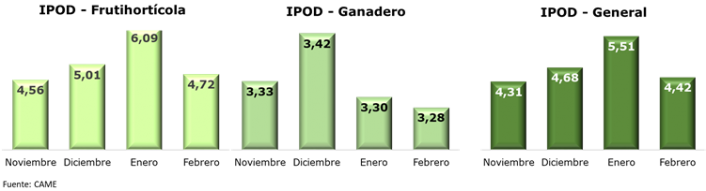

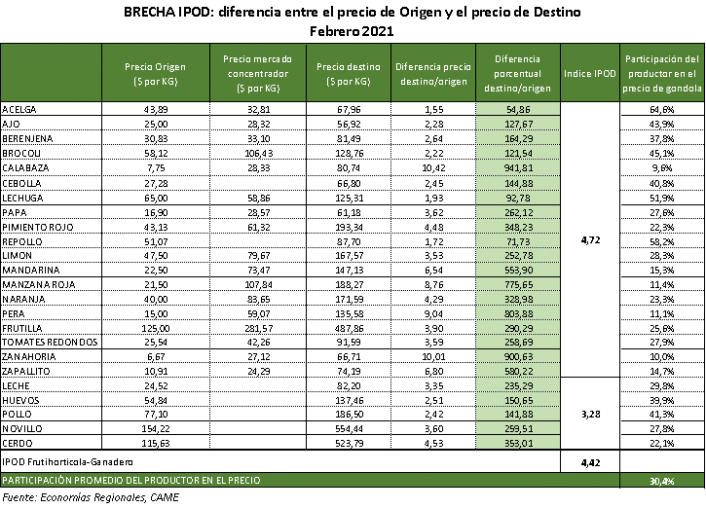

IPOD frutihortícola: bajó 22,5% en el mes, revirtiendo toda la suba de enero. La brecha para esos productos promedió en 4,7 veces (había sido de 6,1 veces en enero y de 5 veces en diciembre pasado).

IPOD ganadero: se mantuvo sin cambios con una brecha promedio de 3,3 veces. La brecha de febrero del IPOD ganadero resultó 30,5% más baja que la del IPOD frutihortícola. Si se tiene en cuenta que esa diferencia había sido de 45,8%, febrero marcó un significativo cierre en esa brecha.

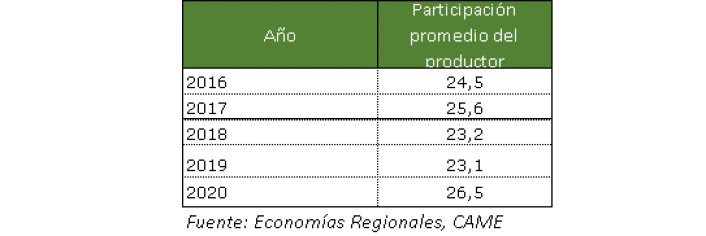

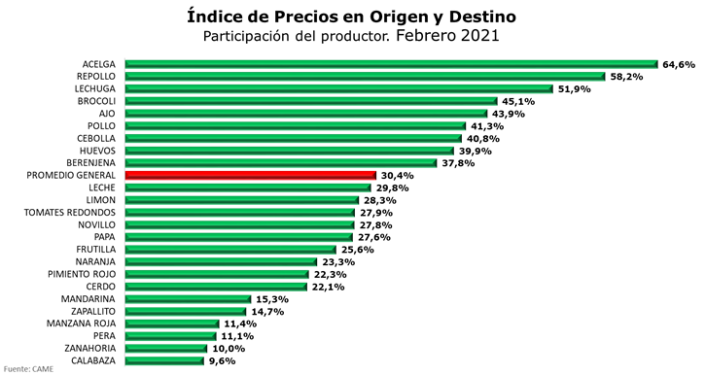

Participación del productor en el precio final: 30,4% en febrero, representando una suba del 24,2% con respecto a enero.

Índice de Precios en Origen y Destino de Productos Agropecuarios (IPOD)

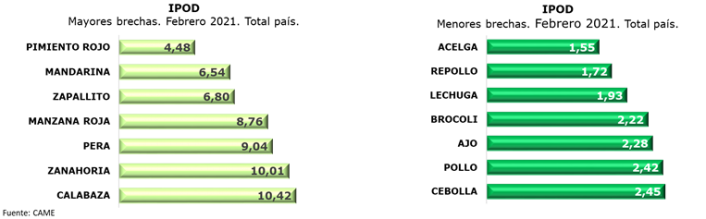

Mayores y menores brechas en febrero

- En febrero hubo algunos cambios relevantes. Por ejemplo, la manzana roja, que suele ser de los productos con más brecha, pasó al cuarto lugar bajando de 15,8 veces en el primer mes del año a 8,8 veces en el segundo, a causa del ingreso de la nueva cosecha. El producto con más brecha fue la calabaza, aunque bajó de 12,9 veces en enero a 10,4 veces en febrero. Le siguió la zanahoria (10 veces) y la pera en tercer lugar, aunque reduciendo su brecha de 12,7 veces a 9 veces en el mes, dada la mayor oferta ocasionada por la nueva zafra.

- Los productos con menores brechas, en tanto, fueron: acelga (1,55 veces y bajando desde 2,8 veces en enero), repollo (1,7 veces, bajando desde 2,5 veces), lechuga (1,9 veces) y brócoli (2,2); todos ellos productos de estación. Nunca se había dado que tantos productos tuvieran en simultáneo brechas tan bajas.

Donde más subió y más bajó la brecha

En febrero hubo solo 7 productos con subas en sus brechas (15 hubo en enero) y 17 con bajas. Entre los productos en baja, 10 tuvieron descensos mayores al promedio.

- IPOD naranja: subió 30,1% en febrero, explicado por un aumento de 27% en los precios al consumidor y una baja de 2,4% en los precios al productor. Este cítrico dulce –como el resto de los cítricos- está fuera de temporada, por lo que lo único que se vende es lo que se conserva en las cámaras de frío y, al no ser demasiado, suele provocar un aumento en los precios de venta. De todos modos, interanualmente se observa un aumento de 975% en los precios de origen de ese producto, consecuencia de la recomposición de precios al productor desde marzo 2020.

- IPOD frutilla: subió 25,2% luego de haber aumentado otro 75,1% en enero. En destino los precios subieron 4,3% (variación estacional) y en origen bajaron 16,7%, lo que explica la suba de la brecha. Interanualmente, los precios de origen subieron 33,7%. En origen, la variación del precio, de acuerdo con lo informado por los productores, responde a una caída en la calidad provocada en Río Negro por condiciones agroclimáticas desfavorables que afectaron la producción.

- IPOD manzana roja: bajó 44,6% en febrero, tras un aumento de 53,6% en los precios de origen y una disminución de 14,9% en los precios al consumidor. La variación en origen ocurrió porque recién está comenzando la cosecha de la fruta y hay poca oferta, según comentaron los productores. También señalaron que la primera cosecha, es decir “la primicia”, suele tener un valor levemente superior. Estiman que dentro de poco el precio podría bajar. Interanualmente, se observa una suba de 52,8% en el precio de origen.

- IPOD lechuga: bajó 48%, respondiendo a un aumento de 109,4% en los precios de origen y 8,8% en destino. La variación del precio en origen, según refieren los productores, ocurrió por cuestiones climáticas, desde olas de calor hasta fuertes tormentas que afectaron la producción, generando un exceso de demanda y su consecuente aumento en los precios. Interanualmente, se observa una variación del 89,9% en el precio de origen.

En resumen, las mayores subas del mes ocurrieron en naranja (+30,1%), frutilla (+25,2%), carne de cerdo (+5,2%) y mandarina (+3,6%). En tanto las bajas más acentuadas se observaron en las brechas de lechuga (-48,0%), manzana roja (-44,6%) y acelga (-44,3%).

Participación del productor

La participación promedio del productor en el precio final de los 24 productos agropecuarios subió 24,2% en el mes, de 24,5% en enero a 30,4% en febrero. La mejor situación la tuvo la acelga, donde el productor recibió en promedio el 64,6% de su precio de venta minorista. En cambio, en la calabaza, el productor apenas se llevó el 9,6%.

El IPOD es un indicador elaborado por el sector de Economías Regionales de CAME para medir las distorsiones que suelen multiplicar por varias veces los precios de los productos agropecuarios, desde que salen del campo hasta que llegan al consumidor. Estas distorsiones son muy dispares según producto, región, forma de comercialización y época del año.

En general, las diferencias se deben a un conjunto de comportamientos. Por un lado, los especulativos, adoptados por diferentes actores de la cadena de valor que abusan de su posición dominante en el mercado –básicamente, los hipermercados, los galpones de empaque y cámaras de frío–. Por el otro, factores tales como la estacionalidad, que afecta a determinados productos en algunas épocas del año, las adversidades agroclimáticas, y los costos de almacenamiento/acopio y transporte, entre otros.

Metodología del IPOD

El Índice de Precios en Origen y Destino (IPOD) comenzó a elaborarse en agosto de 2015, a fin de visibilizar la falta de transparencia en las cadenas de valor.

A través del IPOD se busca conocer la brecha de precios entre dos momentos de la etapa de comercialización de un producto agropecuario:

- Precio de origen: precio que se le paga al productor.

- Precio de destino: precio que abona el consumidor en góndola.

La diferencia origen-destino indica la cantidad de veces que aumenta el precio del producto desde su salida del campo hasta su comercialización en góndola.

El relevamiento para elaborar el IPOD de febrero se realizó durante la segunda quincena del mes, con una cobertura geográfica nacional.

Para obtener los precios de destino se relevaron más de 700 precios de cada producto, no solo a través de un monitoreo diario de los precios online de los principales hipermercados del país, sino también mediante un equipo de 30 encuestadores en mercados y verdulerías de Jujuy, Salta, Tucumán, Formosa, Chaco, Catamarca, Santiago del Estero, La Rioja, Santa Fe, Misiones, Córdoba, Mendoza, Ciudad Autónoma de Buenos Aires, Provincia de Buenos Aires, Chubut y Santa Cruz.

Para obtener los precios de origen se consultó telefónicamente a 10 productores de cada alimento, localizados en sus principales zonas productoras.