SUSCRIBITE A NUESTRO NEWSLETTER

SUSCRIBITE A NUESTRO NEWSLETTER

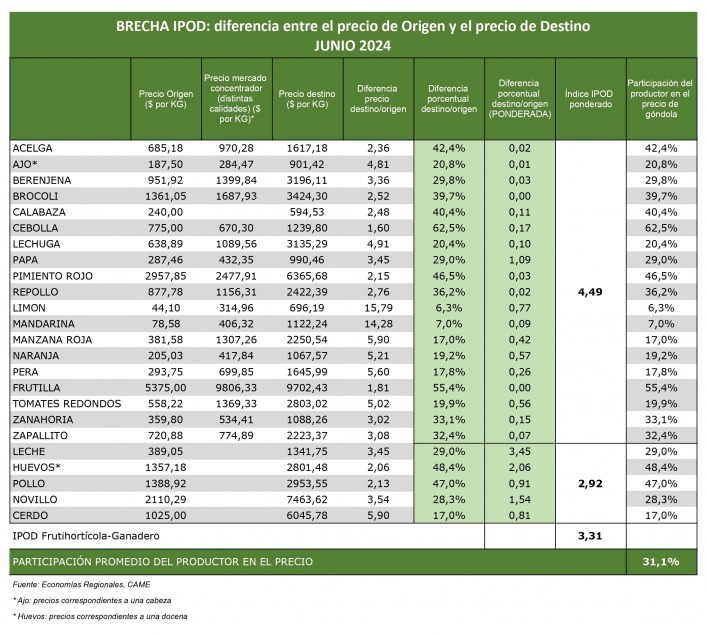

Según el Indicador de Precios en Origen y Destino (IPOD) elaborado por el sector de Economías Regionales de la Confederación Argentina de la Mediana Empresa (CAME), en junio los precios de los agroalimentos se multiplicaron por 3,3 veces del campo (origen) a la góndola (destino). Es decir, el consumidor pagó $3,3 por cada $1 que recibió el productor.

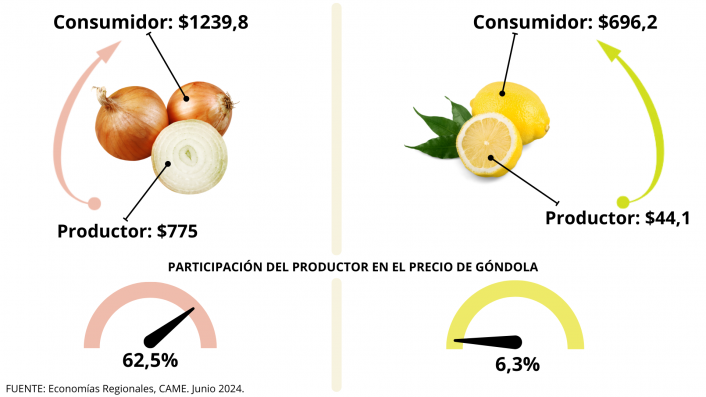

En promedio, la participación del productor explicó el 31,1% de los precios de venta final, cayendo un 9,6% con respecto a mayo. La mayor participación la tuvieron los productores de cebolla (62,5%), mientras que la menor fue nuevamente para los de limón (6,3%).

La brecha en los productos frutihortícolas y en los de origen animal

IPOD frutihortícola: del campo a la góndola, los precios de las 19 frutas y hortalizas que integran la canasta IPOD se multiplicaron por 4,5 veces en mayo, lo que representa un aumento del 7,2% con respecto al mes anterior.

IPOD de origen animal: por los 5 productos y subproductos de origen animal que componen la canasta IPOD, el consumidor abonó 2,9 veces más de lo que recibió el productor, un 3,3% menos que en mayo. Con respecto a la carne de pollo, novillo y cerdo, dado que son productos sustitutos, compiten para acercarle el mejor precio final al consumidor.

Mayores y menores brechas IPOD de junio

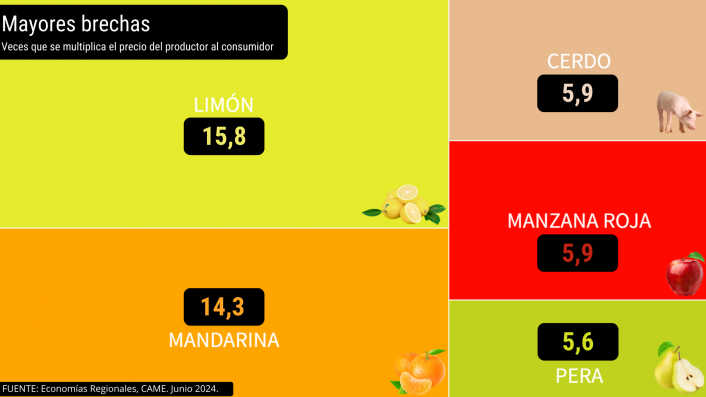

- Productos con mayores brechas IPOD mensuales

El limón (15,8 veces), la mandarina (14,3), la carne de cerdo (5,9), la manzana roja (5,9) y la pera (5,6) fueron los cinco productos que presentaron mayor diferencia entre los precios de origen y destino.

El limón disminuyó sus precios tanto en origen (30%) como en destino (7,8%) y atraviesa una situación crítica desde hace tiempo. Ante la falta de ventas, algunos productores decidieron no cosechar. Es que el precio que pagan las industrias no llega a cubrir los costos de producción.

El cítrico dulce, por su parte, disminuyó un 45,8% al productor y no presentó variaciones en góndola. El consumo ha caído significativamente y hay un exceso de oferta, dado que ha sido una muy buena campaña en términos de calidad y volumen. A su vez, las industrias no pueden procesar toda la fruta, por lo que se estropea y se descarta, y los precios tampoco llegan a cubrir los costos de producción y de los galpones de empaque.

La carne de cerdo presentó otro comportamiento: su precio se incrementó tanto en origen (0,1%) como en destino (3,5%).

Por último, las pomáceas. Mientras la manzana roja subió al productor (3,6%) y al consumidor (2%), los precios de la pera aumentaron un 2,2% en origen y un 5,1% en destino.

- Productos con menores brechas IPOD mensuales

De los cinco productos que presentaron menor diferencia entre el precio que recibió el productor y el que pagó el consumidor, 3 forman parte de la canasta frutihortícola y 2 de la de origen animal.

Con 1,6 veces, la cebolla fue el producto con menor brecha en el mes de junio. Si bien se observó una caída del 3,9% en góndola, sus precios aumentaron 106,7% en origen como consecuencia de las intensas lluvias. Ante la disminución de la oferta y por su buena capacidad de conservación, los productores optan por almacenarla.

La frutilla (1,8) presentó una disminución en los precios de origen del 10,4% por un aumento en la oferta. Sin embargo, la cantidad de fruta disponible en los mercados continúa siendo limitada. Al ser un producto fuera de temporada, es poca la cantidad que se comercializa y no posee demasiada incidencia en este estudio.

En el caso del huevo y el pollo (2,1), productos de origen animal que por lo general tienen un sistema de producción integrado -todos los actores de la cadena de valor son parte del riesgo del negocio-, registraron un incremento del 8,4% y 6,4% en los precios de origen, respectivamente, fruto de su reciente actualización. En góndola, los huevos aumentaron 16%, pero el pollo disminuyó 3,7%.

Por último, el pimiento rojo (2,2) aumentó sus precios en ambos extremos de la cadena (3% en origen y 6,2% en destino), a causa de la escasez de producto por una recolección prematura y prolongación en la planta.

Para acceder al informe técnico, clic aquí.

Para acceder a la metodología, clic aquí

Tabla con la brecha IPOD de los 24 agroalimentos, clic aquí.

Cuadro mayores brechas, clic aquí.

Cuadro menores brechas, clic aquí.

Participación del productor, clic aquí.

{kind=link}

{kind=link}

{kind=link}

{kind=link}