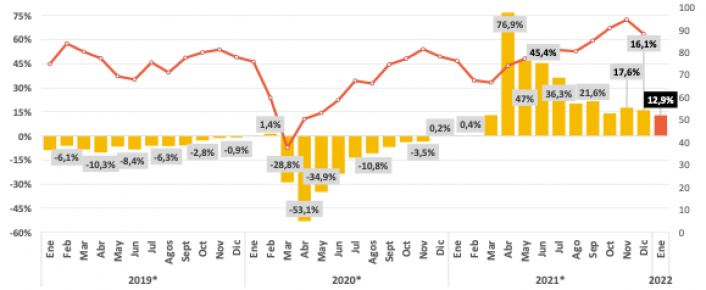

-La actividad de la industria manufacturera pyme aumentó 12,9% anual en enero, con respecto al mismo de mes del 2021, a precios constantes. Frente a diciembre tuvo una baja mensual de 6,7%, esta responde a la estacionalidad propia del mes para la mayor parte de las empresas del sector.

-La demanda de productos industriales se mantuvo firme, y si bien la situación del sector viene mejorando paulatinamente, la inflación y el ausentismo complicaron al empresario en el primer mes del año.

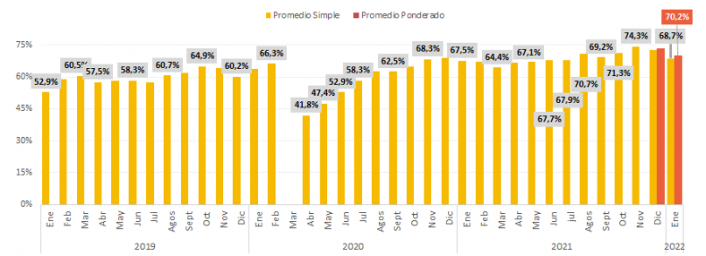

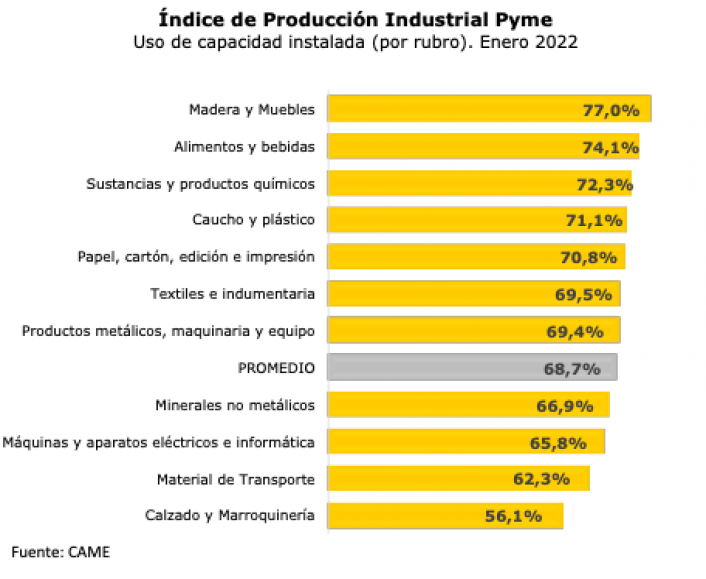

-El uso de la capacidad instalada se ubicó en 68,7%, 4 puntos por debajo de diciembre, pero 1,2 puntos arriba de enero de 2021.

-El 62,8% de las pymes consultadas evaluó la situación actual de su empresa como buena o muy buena, igual que lo hicieron en noviembre y diciembre. Pero se redujo a 62,3% la cantidad de firmas de la muestra que trabajaron con rentabilidad positiva (de 69% en diciembre).

Según el Índice de Producción Industrial Pyme (IPIP) elaborado mensualmente por CAME, el resultado de la producción industrial pyme de enero 2022, fue:

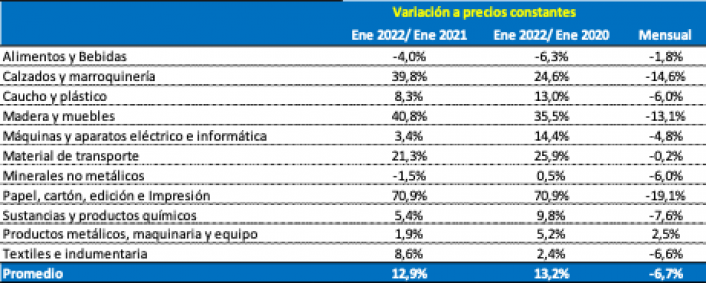

-Frente a diciembre 2021: cayó 6,7%, con 10 sectores de los 11 rubros relevados en baja. Solo subió el ramo de Productos metálicos, maquinaria y equipo (+1,9%)

-Frente a enero 2021: creció 12,9%, con 9 sectores en alza y 2 en baja.

-Frente a enero de 2020: creció 13,2%, con 10 rubros en alza y 1 en baja.

Evolución de la Actividad Industrial Pyme

(Variación interanual y nivel con estacionalidad 2008=100)

Análisis de sectores

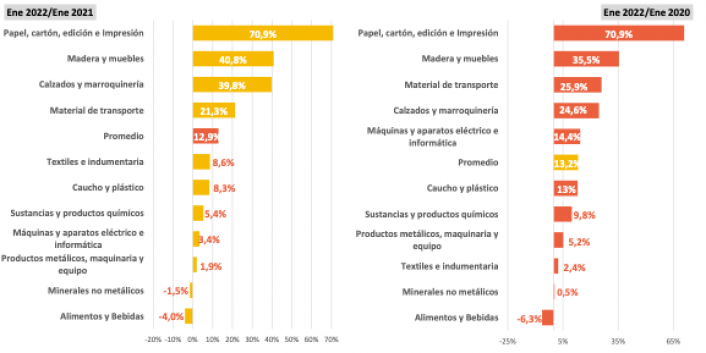

-Papel, cartón, edición e impresión. Continuó siendo el sector de mayor expansión interanual, al crecer 70,9% frente a enero 2021. En la comparación mensual la producción se redujo 19,1%, esperable por la estacionalidad de buena parte de la actividad. La situación en esta rama manufacturera fue dispar de acuerdo al nicho de negocios. Así, mientras las empresas de impresión y gráficas vieron disminuir notoriamente su actividad frente a diciembre, las vinculadas al rubro escolar proveedoras de mayoristas, trabajaron más en relación a ese mes. Pero en la comparación mensual, excepto por cuestiones puntuales, la mayor parte de las empresas del sector, crecieron. Los dos principales problemas del mes, lo tuvieron las que utilizan papel importado como insumo, y aquellas que presentaron personal con ausencias por Covid. La inestabilidad del dólar es también un limitante para aquellas que tienen previsto inversiones.

-Indumentaria y textil. La fabricación subió 8,6% anual en enero, 2,4% bianual (vs enero 2020) y cayó 6,6% frente a diciembre. Si bien enero no es el mejor mes para ese sector, las expectativas generadas por los pedidos de producción recibidos, son buenas para febrero y marzo. El inicio del ciclo escolar comenzó desde fines de enero a traccionar a muchas industrias de ese rubro.

-Metálicos, maquinarias y equipos: la producción mejoró 1,9% anual, 5,2% bianual y 2,5% mensual. Fue uno de los ramos más afectados por el ausentismo, especialmente por las dificultades para reemplazar funciones entre obreros. Las lluvias intensas durante la segunda quincena del mes frenaron obras y construcciones, impactando también en las empresas orientadas a esa actividad. A pesar de eso, el sector creció, aunque los empresarios consultados señalaron que sin esas dificultades, y los problemas para conseguir algunos insumos, la actividad hubiera sido muy superior.

Evolución de la Actividad Industrial Pyme

Variación %

-Maderas y Muebles: la elaboración en enero ascendió un 40,8% anual y 35,5% bianual. En la comparación mensual bajó 13,1%, por las vacaciones y la menor demanda de los clientes en ese mes. Sin embargo, hay buenas expectativas para febrero y marzo por el inicio de las clases y el mayor movimiento que eso implica. El sector produjo con el 77% de su capacidad instalada.

-Material de Transporte. La producción subió 21,3% anual en enero, 25,9% bianual y se redujo 0,2% mensual. Si bien los pedidos de fabricación se mantuvieron firmes, las empresas se vieron con dificultades para incrementar la elaboración por el personal de vacaciones o enfermo. Algunos productores consultados mencionaron además que se les acortaron los plazos de pago para la compra de insumos, lo que les impidió la compra por falta de liquidez y por lo tanto, la producción.

Evolución del uso de la Capacidad Instalada en la Industria Pyme

En %

Notas Metodológicas

El IPIP es un indicador de coyuntura que mide mensualmente la evolución de la industria manufacturera pyme. Está dividido en 11 sub ramas. Para determinar su valor se elaboran números índices de cada una de esos rubros, tomando como base enero de 2008.

Fecha de relevamiento: 1 al 18 de febrero 2022.

Unidad de relevamiento: industrias pyme que desarrollan su actividad dentro del país y producen bienes seleccionados como más representativos de la industria pyme.

Cobertura: nacional

Muestreo: panel no probabilístico.

Forma de recolección de la información: encuesta digital vía formulario virtual. Un equipo de 30 encuestadores, los envían a las empresas de su ciudad y/o se contactan con ellos ya sea por WhatsApp, teléfono o vía presencial. A su vez, un equipo de 6 supervisores desde CAME controlan la calidad de la información recolectada y coordinan el equipo de encuestadores.

Muestra: 300 industrias pymes de 11 rubros en las ciudades capitales o principales de 21 provincias.

Unidad de medida: variaciones mensuales en la facturación.

Unidad de presentación: variación de la facturación a precios constantes.

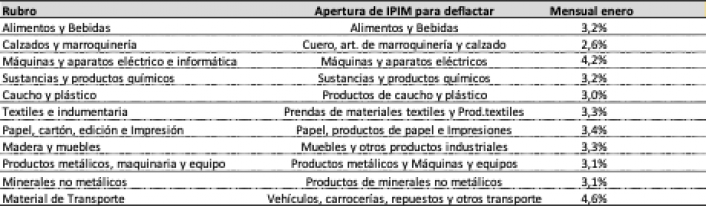

Deflactor: inflación mayorista al mes de enero 2022 informada por INDEC, desagregada por rubros.

En la siguiente tabla se pueden ver los deflactores del IPIM para cada rubro utilizados: