La industria manufacturera pyme continuó creciendo en septiembre y acercándose a sus niveles pre-pandemia. Ya hay cuatro sectores que lograron recuperarse y otros 7 en camino de recuperación.

Los principales motores de crecimiento en septiembre fueron la demanda por sustitución de importaciones de bienes de consumo y la demanda externa.

Las empresas consultadas manifestaron que encuentran problemas con las importaciones: por un lado, restricciones para ingresar piezas, partes e insumos, por otro, mayores obstáculos para pagarlas y finalmente, el incremento de los precios por parte de las navieras, entre otros motivos por la falta de contenedores a nivel mundial.

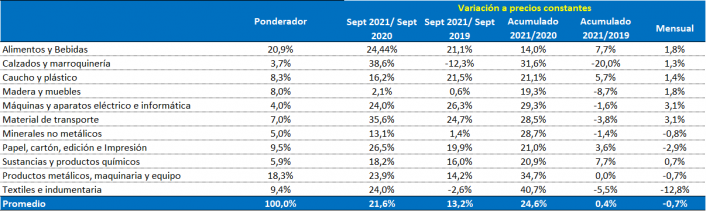

Según el Índice de Producción Industrial Pyme (IPIP) elaborado mensualmente por CAME, el resultado de la producción industrial pyme de septiembre 2021, fue:

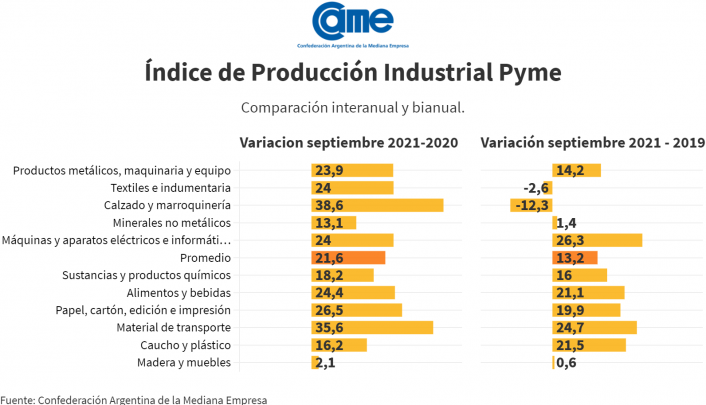

Frente a agosto 2021: cayó 0,7%, con la mayor baja en Indumentaria y textil (-12,8%), y las mayores subas en Material de transporte y sus partes (+3,1%) y Máquinas y aparatos eléctrico e informática (+3,1%). Cuatro de las 11 ramas relevadas cayeron y 7 subieron.

Frente a septiembre de 2020: la producción creció 21,6%, con las mayores tasas de variación en Calzado y marroquinería (+38,6%) y Material de transporte y sus partes (+35,6%). No hubo ningún sector con baja anual, y la suba más leve ocurrió en Maderas y Muebles (+2,1%).

Frente a septiembre de 2019: la producción creció 13,2%, con nueve sectores que produjeron más y 2 que produjo menos. El mayor aumento fue en Máquinas y aparatos eléctrico e informática (+26,3%), mientras que Calzado y marroquinería sigue siendo el de peor situación, pero achicando su brecha a solo -12,3%.

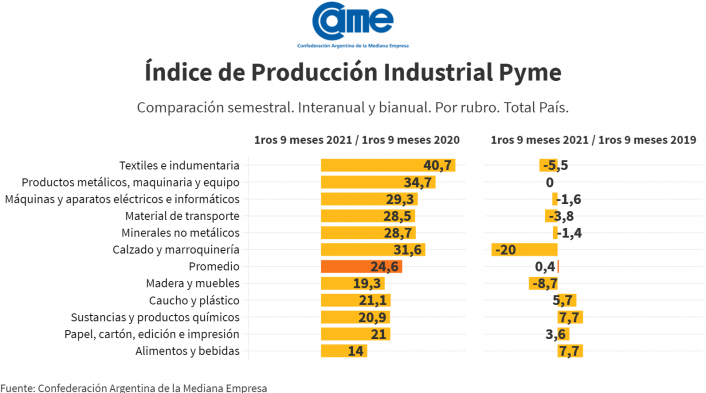

En el acumulado de los primeros nueve meses del año: la industria pyme acumuló un alza de 24,6% frente a iguales meses de 2020 y de 0,4% frente a los mismos meses de 2019.

Rentabilidad: el porcentaje de empresas con rentabilidad negativa, pasó de 9% en agosto a 10,1% en septiembre (en julio había sido de 38%). Pero el 62,3% declaró tener rentabilidad positiva (suba mensual de 2,3 puntos) y el 27,2%, nula. El 10,5% restante negativa o nula.

Situación de la empresa: la proporción de industrias que declararon que su situación es mala o crítica alcanzó al 6%, el 35% la calificó como regular y 58% restante como buena.

Calzado y marroquinería: creció 38,6% anual, aunque bajó 12,3% cuando se la compara con el mismo mes de 2019. Es el sector que mayor brecha mantiene en su producción frente a ese año (produjo 20% menos en los primeros nueve meses del año frente a los mismos meses de 2019). Si bien la demanda viene creciendo, especialmente en calzado escolar, deportivo y formal, aún es baja, y un indicador es el incremento en la demanda del servicio de reparación de calzado. Muchas familias buscan reparar antes de comprar y eso afecta a la industria. En el caso de marroquinerías y calzado de cuero, en septiembre hubo faltantes de insumos por reclamos ambientales por el impacto de las curtiembres.

Material de Transporte, la producción subió 35,6% anual en septiembre y 24,7% frente al mismo mes de 2019. En el acumulado del año, se ubica 28,5% por encima de igual periodo del año pasado y 3,8% debajo de dos años atrás. Algo del fuerte crecimiento se explica por la débil performance de agosto, ya que este rubro es muy dependiente de la confianza, y las elecciones retrasaron inversiones y pedidos de producción que se trasladaron a septiembre.

Indumentaria y textil, la producción creció 24,0% anual en septiembre, pero bajó 2,6% frente al mismo mes de 2019. En el acumulado del año produjo 5,5% menos que en iguales meses de 2019, aunque 40,7% más que en 2020. "Tuvimos inconvenientes para importar, no podemos pagar las importaciones ya confirmadas y en algunos casos, pagado el adelanto no podemos pagar el saldo para que despachen la mercadería", explicaron desde una industria textil de La Banda, en Santiago del Estero, y advirtieron que el stock actual de materia prima les alcanza para mantener operativa la planta solo un mes y medio más.

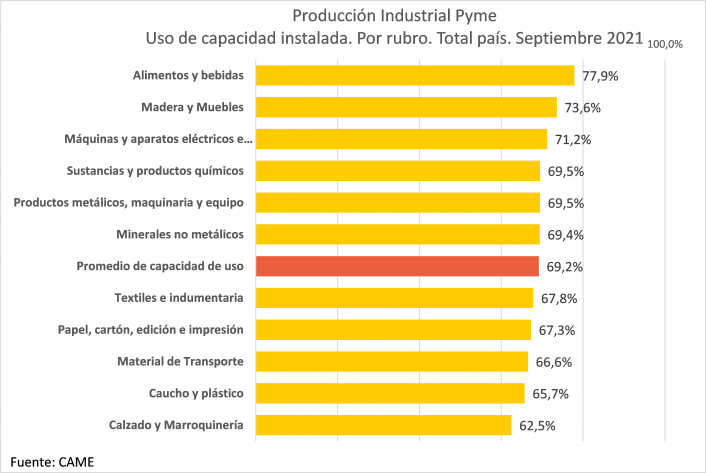

Papel, cartón, edición e impresión, después de un muy buen agosto, en septiembre el sector trabajó más tranquilo. Creció 26,5% anual y 19,9% frente a septiembre de 2019. En el acumulado del año la producción fue 21,0% mayor a los mismos meses de 2020 y 3,6% por encima de 2019. Las empresas trabajaron con el 67,3% de su capacidad instalada, pero las perspectivas hacia adelante son positivas.

Maderas y Muebles: la producción creció 2,1% anual y 0,6% comparado con septiembre 2019. En el acumulado del año, todavía está 8,7% debajo de 2019, aunque 19,3% por encima de 2020. Las empresas del sector coincidieron en que se registró una baja en los pedidos que podrían vaticinar meses más flojos en noviembre, diciembre y enero. Los precios tuvieron un aumento promedio de casi 4% en agosto, y algo similar volvieron a subir en septiembre.

Notas Metodológicas

El IPIP es un indicador de coyuntura que mide mensualmente la evolución de la industria manufacturera pyme. Está dividido en 11 sub ramas. Para determinar su valor se elaboran números índices de cada una de esas ramas, tomando como base enero de 2008.

Fecha de relevamiento: lunes 4 al viernes 15 de octubre.

Unidad de relevamiento: industrias pyme que desarrollan su actividad dentro del país y producen bienes seleccionados como más representativos de la industria pyme.

Cobertura: nacional

Muestreo: panel no probabilístico.

Forma de recolección de la información: encuesta digital vía formulario virtual. Un equipo de 30 encuestadores, los envían a las empresas de su ciudad y/o se contactan con ellos ya sea por WhatsApp, teléfono o vía presencial. A su vez, un equipo de 6 supervisores desde CAME controlan la calidad de la información recolectada y coordinan el equipo de encuestadores.

Muestra: 300 industrias pymes de 11 rubros en las ciudades capitales o principales de 21 provincias.

Unidad de medida: variaciones mensuales en la facturación.

Unidad de presentación: variación de la facturación a precios constantes.

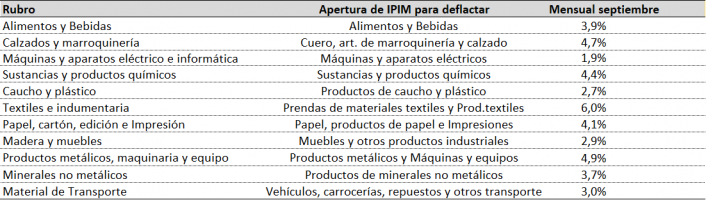

Deflactor: inflación mayorista al mes de agosto 2021 informada por INDEC, desagregada por rubros.

En la siguiente tabla se pueden ver los deflactores del IPIM para cada rubro utilizados: