INSCRIBITE A NUESTROS

INSCRIBITE A NUESTROS

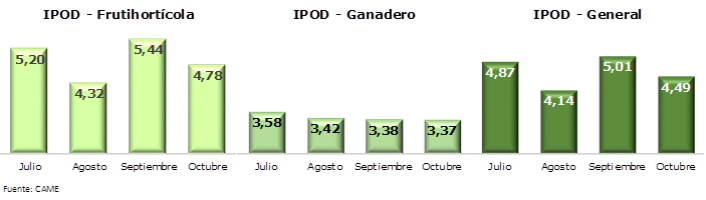

La brecha de precios para el promedio de los 24 principales productos agropecuarios que participan de la mesa familiar se ubicó en 4,49 veces en octubre, 10,4% por debajo de septiembre. La participación del productor en el precio final subió a 28,3%.

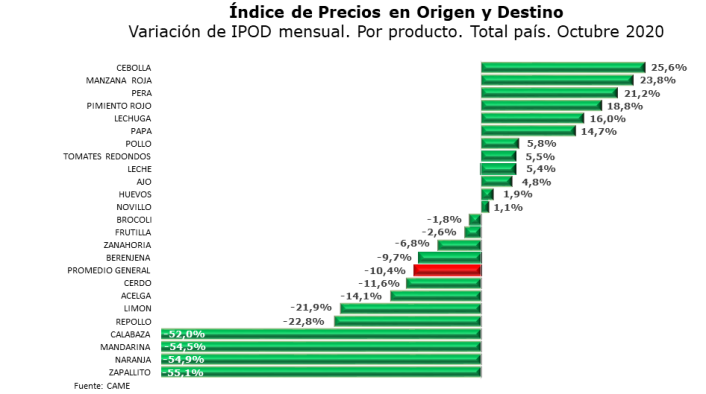

- La brecha de precios entre lo que pagó el consumidor y lo que recibió el productor por los productos agropecuarios en el campo tuvo una baja mensual de 10,4% en octubre. El descenso fue impulsado por fuertes caídas mensuales en las brechas del zapallito (-55,1%), la naranja (-54,9%), la mandarina (-54,5%) y la calabaza (-52%).

- Hubo 12 productos con subas de brechas y 12 con bajas, pero las bajas fueron más profundas que las alzas.

- En promedio, los consumidores pagaron 4,49 veces más de lo que cobró el productor por los productos en la tranquera de sus campos, cuando en septiembre la diferencia fue de 5,01 veces.

- En origen, los precios tuvieron una suba promedio de 27,04%, mientras que en destino los comercios minoristas midieron un aumento de 8,71% y los hipermercados de 15,25%.

- Los datos surgen del Índice de Precios en Origen y Destino (IPOD) que elabora el sector de Economías Regionales de CAME en base a los precios de origen de las principales zonas de producción y a más de 700 precios de cada producto en destino, relevados no sólo en verdulerías y mercados por un equipo de 30 encuestadores, sino también mediante un monitoreo de los precios online de los principales supermercados del país, durante la segunda quincena del mes.

Otros datos de octubre:

- IPOD frutihortícola: bajó 13,9% en el mes y la brecha para esos productos promedió en 4,78 veces.

- IPOD ganadero: bajó 0,3%, con una brecha que promedió en 3,37 veces.

- Participación del productor en el precio final: subió a 28,3%, 10,2% por encima de septiembre.

Índice de Precios en Origen y Destino de Productos Agropecuarios (IPOD)

Mayores y menores brechas

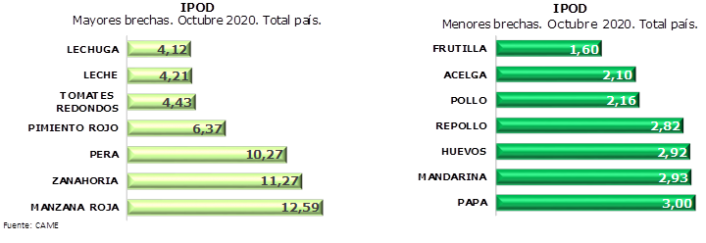

- En octubre, la brecha mayor se detectó en la manzana roja, donde el precio se multiplicó por 12,6 veces desde que salió del campo, seguida por la zanahoria (11,3 veces), la pera (10,3 veces) y el pimiento rojo (6,4 veces).

- Los productos con menores brechas, en tanto, fueron: la frutilla, que se mantuvo en 1,6 veces; la acelga, que bajó a 2,1 veces; el pollo (2,16 veces) y el repollo (2,82).

Productos con mayor y menor brecha IPOD

Octubre 2020

Analizando los IPOD individuales, para cada producto, este mes los dos extremos estuvieron dados por la manzana roja, con una brecha de 12,6 veces, y la frutilla, donde la brecha fue de apenas 1,6 veces (igual que en septiembre).

En el caso de la pomácea, el productor entrega su producción a los galpones de empaque durante el primer trimestre de cada año. Luego, la comercializadora fija el precio y la forma de pago.

La frutilla, por su parte, tiene un alto costo de producción y al ser considerada un producto altamente perecedero tras su salida de la cadena de frío, el comercio minorista opta por resignar ganancia para mover el producto, fijando un precio cercano al percibido por el productor -estrategia comercial que se registró durante todo el año-.

Donde más subió y bajó brecha en octubre

- IPOD cebolla: subió 25,6% en el mes, siendo el de mayor aumento. Ese comportamiento se dio por la disminución de 35,6% en los precios de origen y de 19,1% en los precios de destino. La variación del precio en origen, según comentaron los productores, ocurrió por el ingreso de la producción de Salta, Córdoba, San Juan y Mendoza, lo que bajó el nivel de precios que se había elevado en septiembre por el exceso de demanda, causado por una merma en la oferta de cebolla. Interanualmente, se observó una variación del 27,01% en el precio de origen.

- IPOD manzana roja: subió 23,8% en el mes, siendo el segundo producto con mayor aumento. La suba se explica por una variación de 22,2% en los precios de destino frente a una disminución de 1,3% en los precios de origen. Interanualmente los precios de origen subieron 52,78%.

- IPOD zapallito: lideró las bajas con una variación de -55,1%. Esa reducción responde a un aumento de 1,4% en los precios de origen frente a una caída de 54,43 en los precios de destino. Interanualmente, se observa una variación de 35,11% en el precio de origen.

- IPOD naranja: fue el segundo producto con mayor baja (-54,9%). La reducción responde a un aumento de 127% en los precios de origen y un alza de solo 2,4% en los precios de destino. Los productores consultados comentaron que el aumento en origen se debe a la falta de fruta. Este problema se dio todo el año dado que la oferta no puede igualar la demanda desde el año pasado donde, por cambios bruscos en el clima, mucha producción se perdió. Interanualmente se observa una variación positiva de 608,76% en el precio de origen.

Tanto la naranja como otros cítricos dulces han tenido durante el transcurso del presente año un reacomodamiento de precios, debido al atraso en los precios de origen; situación que conllevó una rentabilidad negativa para el productor citrícola en años anteriores.

Participación del productor

- La participación promedio del productor en el precio final del producto subió de 25,7% en septiembre a 28,3% en octubre. La mejor situación la siguen teniendo los productores de frutilla, que recibieron el 62,6% de los precios de venta minorista. En cambio, en la manzana roja el productor apenas recibió el 7,9% del precio final.

El IPOD es un indicador elaborado por el sector de Economías Regionales de CAME para medir las distorsiones que suelen multiplicar por varias veces los precios de los productos agropecuarios, desde que salen del campo hasta que llegan al consumidor. Estas distorsiones son muy dispares según producto, región, forma de comercialización y época del año.

En general, las diferencias se deben a un conjunto de comportamientos. Por un lado, los especulativos, adoptados por diferentes actores de la cadena de valor que abusan de su posición dominante en el mercado –básicamente, las grandes cadenas de supermercados–. Por el otro, factores tales como la estacionalidad, que afecta a determinados productos en algunas épocas del año, y los costos de almacenamiento y transporte, entre otros.

Metodología del IPOD

El Índice de Precios en Origen y Destino (IPOD) comenzó a elaborarse en agosto de 2015, a fin de visibilizar la falta de transparencia en las cadenas de valor.

A través del IPOD se busca conocer la brecha de precios entre dos momentos de la etapa de comercialización de un producto agropecuario:

- Precio de origen: precio que se le paga al productor.

- Precio de destino: precio que abona el consumidor en góndola.

La diferencia origen-destino indica la cantidad de veces que aumenta el precio del producto desde su salida del campo hasta su comercialización en góndola.

El relevamiento para elaborar el IPOD de octubre se realizó durante la segunda quincena del mes, con una cobertura geográfica nacional.

Para obtener los precios de destino se relevaron más de 700 precios de cada producto, no sólo a través de un monitoreo diario de los precios online de los principales supermercados del país, sino también mediante un equipo de 30 encuestadores en mercados y verdulerías de Jujuy, Salta, Tucumán, Formosa, Chaco, Catamarca, Santiago del Estero, La Rioja, Santa Fe, Misiones, Córdoba, Mendoza, Ciudad Autónoma de Buenos Aires, Provincia de Buenos Aires, Chubut y Santa Cruz.

Para obtener los precios de origen se consultó telefónicamente a 10 productores de cada alimento, localizados en sus principales zonas productoras.